Pour Xavier Guillon, directeur général de France Pub, le marché total de la communication flirte cette année avec le niveau de 2019, avec des écarts significatifs entre les médias et spectaculaires entre les secteurs.

Des écarts toujours significatifs entre les médias

Après une année 2021 de forte croissance liée au rattrapage de la crise sanitaire de 2020 (+17,1%), et les premiers mois 2022 sur le même rythme, nous observons à partir du troisième trimestre 2022, un ralentissement de cette dynamique. Le niveau mensuel des investissements de communication reste à un niveau moyen élevé et on peut parler d’un effet de plateau, avec des montants mensuels d’investissements légèrement supérieurs en fin d’année.

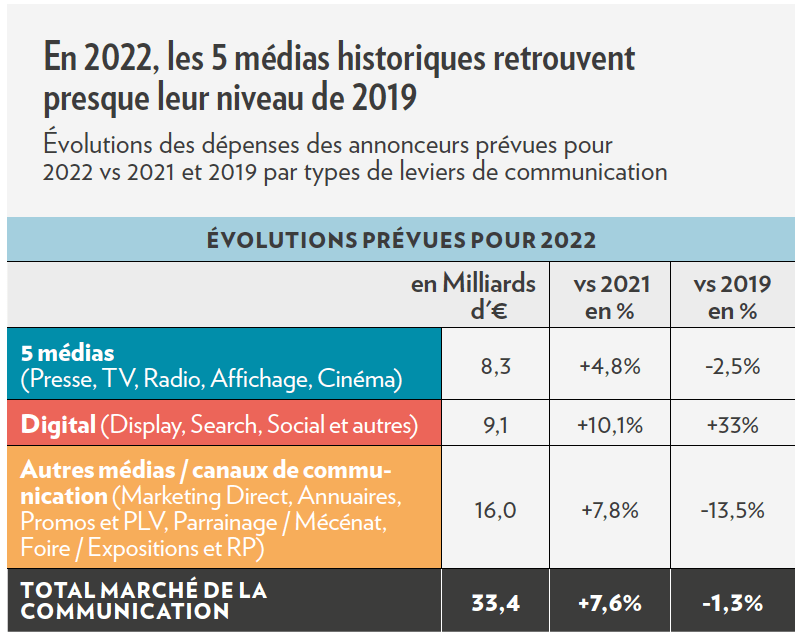

Sous réserve d’un PIB estimé en hausse de +2,5% pour l’année, le marché de la communication s’élèverait à 33,4 milliards d’euros en 2022, en progression de +7,6% (vs 2021): il aura presque rattrapé les pertes subies pendant la crise sanitaire (-1,3% vs 2019). Nous notons un acquis de croissance fort au premier semestre – dû à la poursuite de l’effet de rattrapage : en moyenne +11% (vs 1er semestre 2021). Le deuxième semestre, comparé au second semestre 2021 déjà élevé, devrait limiter sa croissance aux alentours de 5%.

Pour l’ensemble des 5 médias, la croissance annuelle est estimée à +4,8%, avec un premier semestre frôlant les +8% et un deuxième semestre estimé entre +2% et +3% – qui s’explique par le léger ralentissement au troisième trimestre. Tout en étant en hausse, la radio et la presse, seront sensiblement en dessous de la moyenne annuelle de +4,8%, la télévision l’approchera et c’est principalement l’affichage, par effet de rattrapage, qui sera très nettement au-dessus.

Le digital retrouve sa croissance tendancielle d’avant crise de +10%.

Les autres médias progresseraient de +7,8% mais de manière très inégale: +35,6% pour l’évènementiel, +6% pour les promotions, et tendance négative pour le marketing direct. Ils se situeraient en 2022 encore en dessous (-13,5%) de leur niveau d’avant la crise sanitaire.

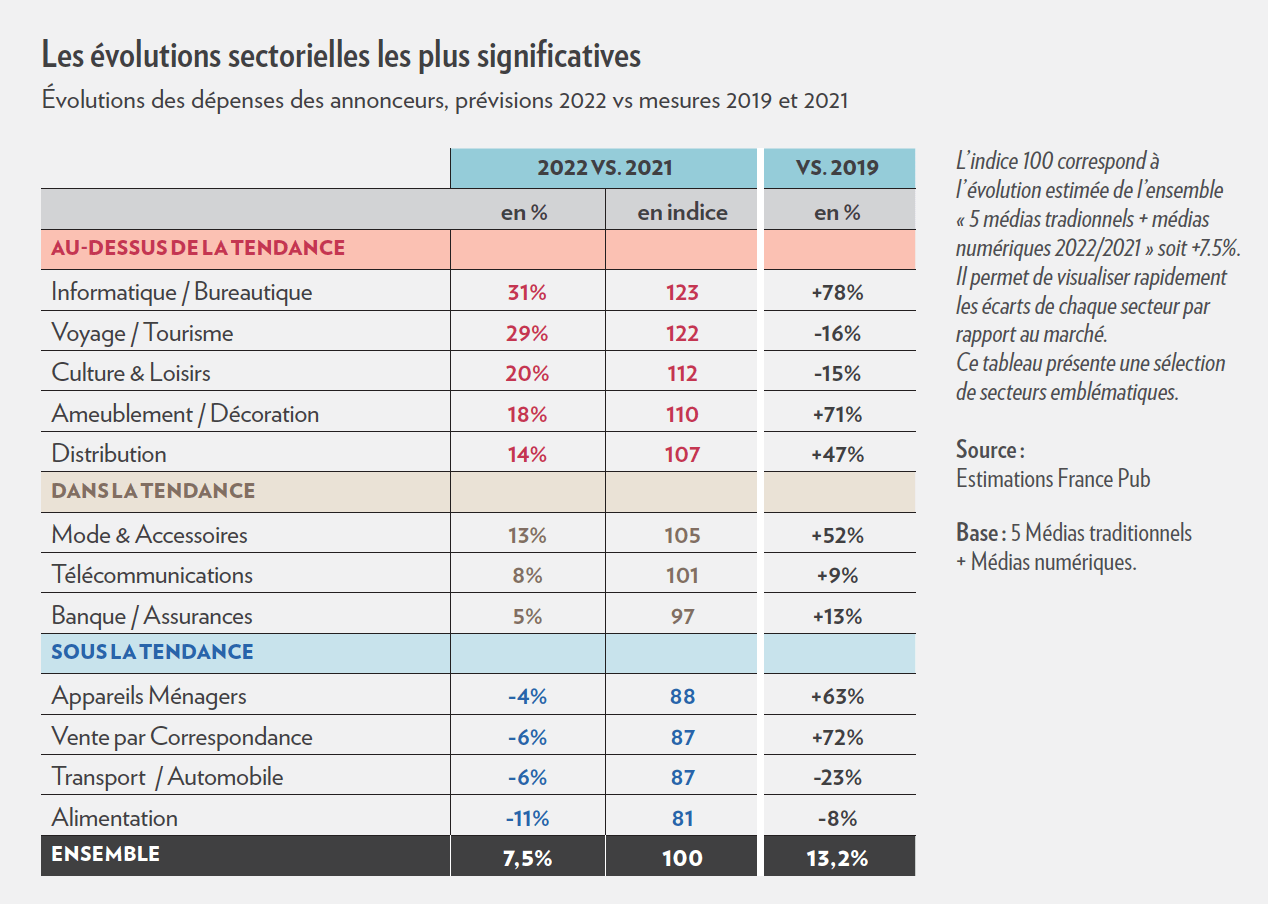

Des écarts spectaculaires entre les secteurs annonceurs

L’analyse par secteurs annonceurs s’entend sur le périmètre 5 médias + digital, avec une progression annuelle attendue à +7,5%. Derrière cette progression moyenne, nous constatons un niveau d’écart entre les secteurs jamais observé en 30 ans d’historique. Nous pouvons parler d’un marché bipolaire !

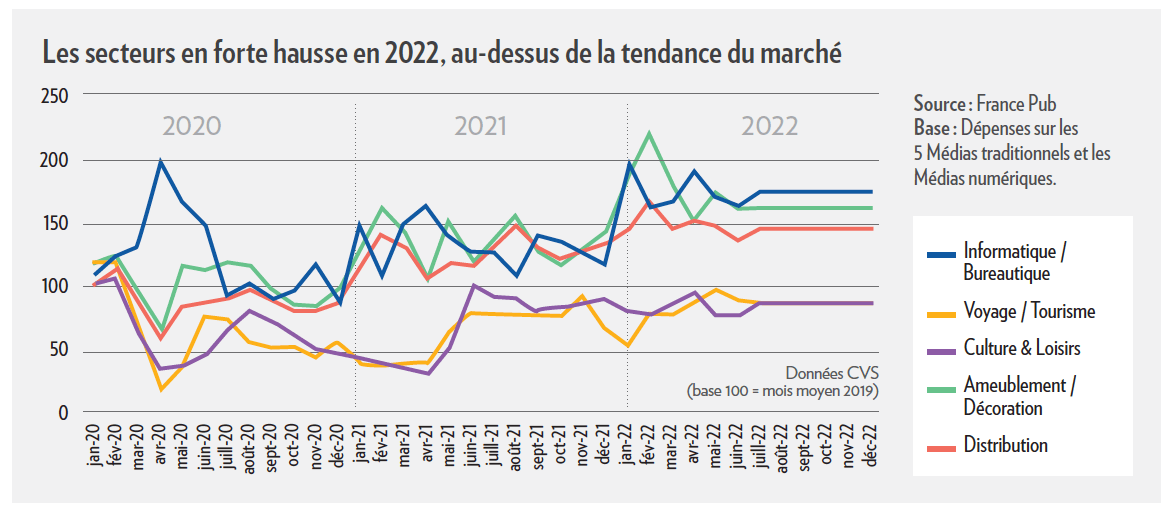

Derrière les fortes hausses de 2022, deux réalités bien distinctes

En forte hausse, surgissent les secteurs Voyage / Tourisme et Culture & Loisirs, respectivement à +29% et +20%. Pour ces deux secteurs, cette hausse spectaculaire est essentiellement un effet de rattrapage, ces secteurs ayant été particulièrement impactés par la crise sanitaire. De ce fait, leur évolution par rapport à l’année 2019 reste encore négative, autour de -15%.

Inversement, l’Informatique / Bureautique et l’Ameublement / Décoration, en progression respectivement de +31% et +18% vs 2021, connaissent une progression encore plus spectaculaire vs. 2019 : +78% et +71% ! Ces résultats sont le reflet de changements de mode de vie plus durables initiés par la crise sanitaire (télétravail, etc.). Les dépenses des ménages, qui se sont portées sur ces postes pendant la crise, continuent leur progression.

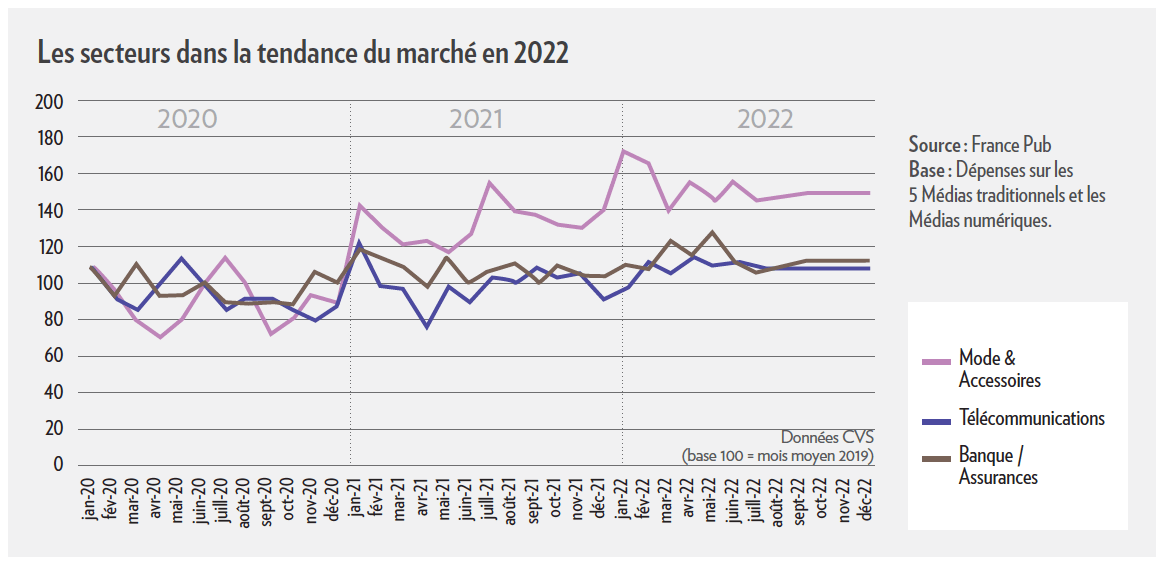

Deux secteurs importants enjambent la crise

Les secteurs comme les Télécoms et les Banques / Assurances ont « enjambé » la crise. Les investissements sont restés relativement stables pendant et en sortie de crise.

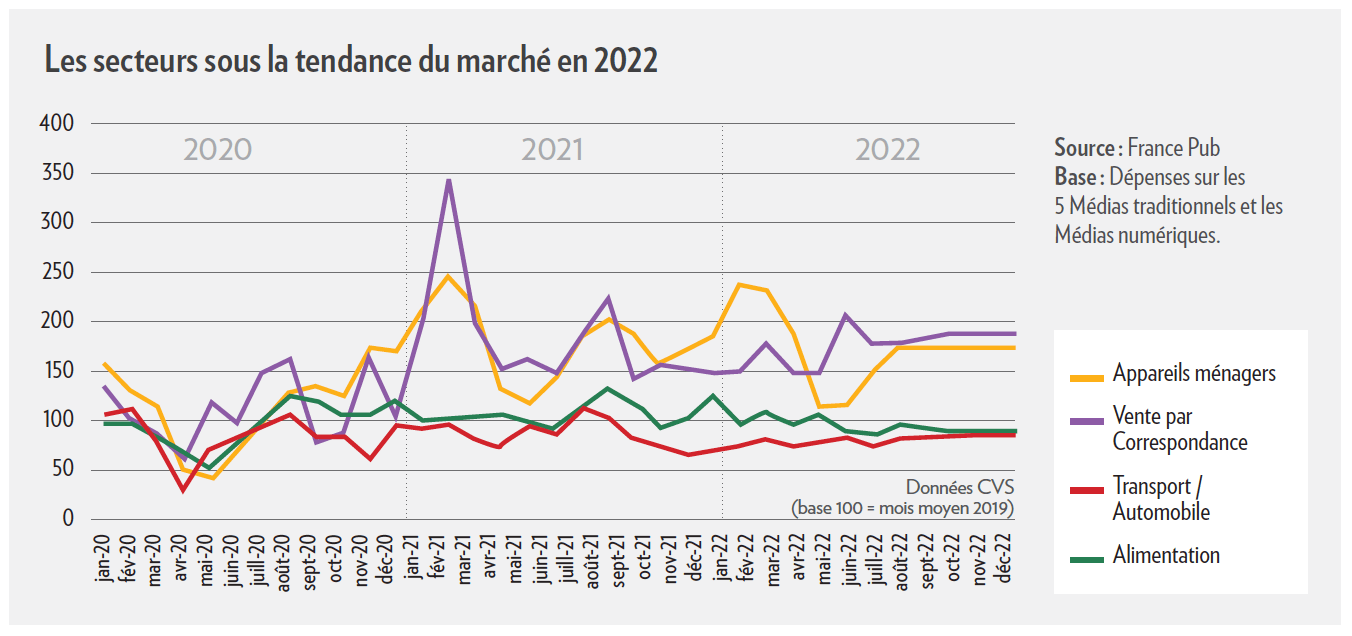

Situation contrastée également pour les secteurs en baisse

Parmi les secteurs en baisse, les Appareils Ménagers et la Vente par Correspondance sont en retrait de -4 et -6%, mais en hausse de +63 et +72% vs 2019. Pour des raisons évidentes, ces secteurs ont profité de la crise sanitaire, mais reviennent progressivement à leur niveau tendanciel. Le secteur Transport / Automobile, fortement impacté par la crise sanitaire, ne retrouve toujours pas le chemin de la croissance, en recul de -6% vs 2021 (-23% vs 2019), notamment du fait des difficultés de production rencontrées.

Nous pouvons également analyser les écarts entre les différents secteurs au regard de la flambée récente de l’inflation, qui impacte différemment la consommation des couches de population. Les CSP+ ne s’inquiétant pas de l’emploi et ayant beaucoup thésaurisé ces dernières années (près de 30% de taux d’épargne) préfèrent dépenser leur épargne, ne sachant où la placer entre la bourse qui chute et les placements plus traditionnels qui ne protègent pas de l’inflation. Les secteurs Tourisme et Biens d’équipements profitent largement de cette manne.

À l’inverse, les populations défavorisées (à peine 3% d’épargne) sont directement impactées par la hausse des prix, notamment sur les produits de première nécessité. Ainsi dans le secteur Alimentation, les industriels confrontés à une hausse de leur coût de production et une baisse des volumes d’achats, ont réduit leurs investissements de communication de -11%.

On retrouve cette même tendance dans le secteur de la distribution, où les investissements de communication de la distribution spécialisée, boostée par les dépenses d’équipement des ménages aisés, progressent plus vite (+15%) que ceux de la distribution généraliste (+7%).

Xavier Guillon, Directeur Général, France Pub

Lire aussi :

. tous nos articles sur Adforecast

. Bilan marché pub S1 2022: les 5 médias historiques progressent mais ne retrouvent pas tous leur niveau d’avant-crise (septembre 2022)

. Bilan S1 2022 de la pub digitale en France: la croissance accélère (juillet 2022)

. Prévisions marché pub média versus Réalisé 2021 : Bravo à Zenith! (mars 2022)

. Prévisions 2022 du marché français de la com’: les pertes de 2022 seront effacées (mars 2022)

. Marché pub français en 2021 : un bilan bien plus haut que prévu (mars 2022)

. Marché pub mondial et France: les prévisions 2021/2022 de Magna doublent la mise (décembre 2021)

. AdForecast#5 : les prévisions 2021/2022 de CB Expert et de 4 agences médias (octobre 2021)

. Adforecast#5 : le replay de la conférence (octobre 2021)

. Un effacement rapide mais hétérogène de la crise (France Pub, octobre 2021)

. Tous les médias et tous les secteurs ne sont pas égaux face à la crise (France Pub, octobre 2020)

. Stratégies digitales des annonceurs: une nouvelle clé de lecture (France Pub, octobre 2019)

. Le digital va-t-il continuer à affaiblir le marché de la communication? (France Pub, octobre 2018)

. Une profonde recomposition au cœur de la reprise du marché de la communication (France Pub, octobre 2017)

. Le poids de la pub dans le PIB diminue, oui mais… (France Pub, octobre 2016)

. « Deux retournements de tendances du marché publicitaire », Xavier Guillon (France Pub, octobre 2015)

Accès au communiqué de l’Irep, France Pub et Kantar Media (BUMP) sur le 1er semestre 2020

Accès au replay du webinar du BUMP

- Tags: AdForecast, Communication, Digital, Distribution, Economie, FrancePub, HorsMedia, Internet, Médias, OOH, Presse, Prévisions, Publicité, Radio, Télévision