Analyse et prévisions des dépenses des annonceurs, intégrant les médias propriétaires, en comparaison avec l’évolution du PIB, par France Pub

Par Xavier Guillon, Directeur Général de France Pub

Nos prévisions d’atterrissage pour le marché publicitaire 2017

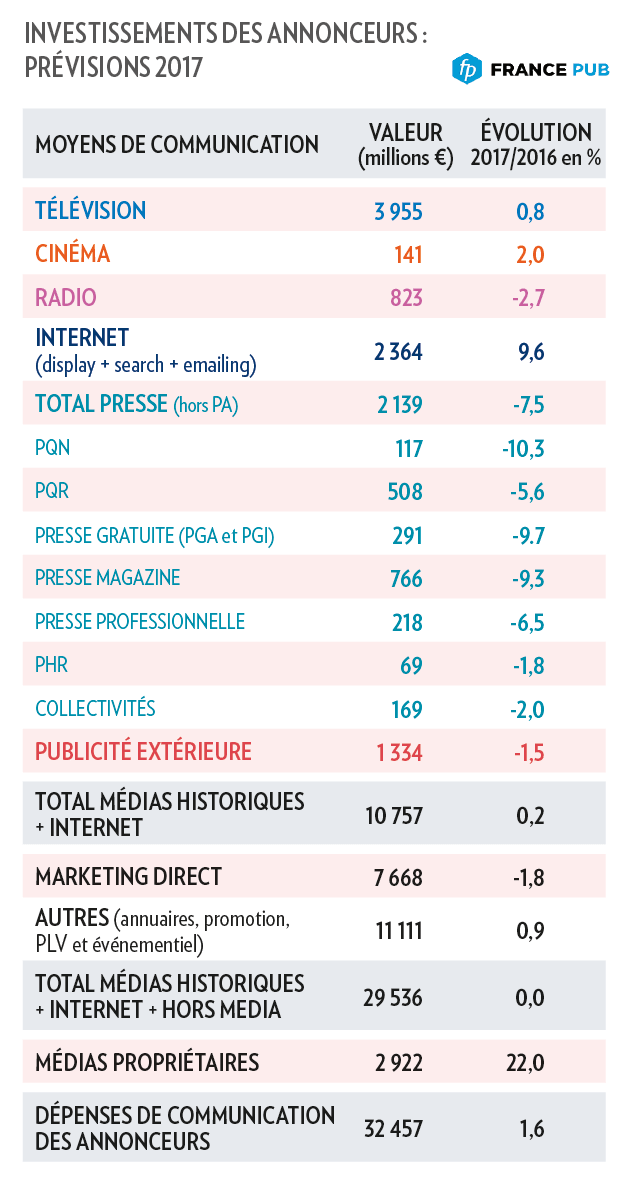

Le redressement du marché publicitaire se confirme avec une croissance globale estimée à +1,6%. Derrière ce bon résultat se cachent des disparités entre les deux semestres et surtout entre les vecteurs de communication. En effet, le premier semestre, en dépit d’une conjoncture mieux orientée, a subi l’impact négatif de l’élection présidentielle. Ce phénomène habituel (surtout en presse et en publicité extérieure) a été particulièrement renforcé par la longueur de la campagne et les incertitudes du scrutin. Le redressement au second semestre s’effectuera en raison du raffermissement de la conjoncture et d’un effet de base favorable : les investissements de communication au dernier trimestre 2016 étant à un niveau anormalement bas, la comparaison avec le deuxième semestre 2017 est arithmétiquement favorable.

Le redressement du marché publicitaire se confirme avec une croissance globale estimée à +1,6%. Derrière ce bon résultat se cachent des disparités entre les deux semestres et surtout entre les vecteurs de communication. En effet, le premier semestre, en dépit d’une conjoncture mieux orientée, a subi l’impact négatif de l’élection présidentielle. Ce phénomène habituel (surtout en presse et en publicité extérieure) a été particulièrement renforcé par la longueur de la campagne et les incertitudes du scrutin. Le redressement au second semestre s’effectuera en raison du raffermissement de la conjoncture et d’un effet de base favorable : les investissements de communication au dernier trimestre 2016 étant à un niveau anormalement bas, la comparaison avec le deuxième semestre 2017 est arithmétiquement favorable.

Concernant les disparités entre les vecteurs de communication, on constate un arbitrage croissant en faveur du numérique. Il s’opère toujours bien sûr sur les segments traditionnels du display et du search, mais de façon encore plus prononcée sur le segment des médias propriétaires. En effet, sans les médias propriétaires, le marché de la communication serait étal. Les médias propriétaires (2,9 Mds d’euros en 2017), en progression de 22 % versus 2016, permettent à l’ensemble du marché de renouer avec une croissance significative (+1,6 %). Ces nouveaux investissements de communication ont entraîné une restructuration du marché avec l’intégration massive par les acteurs historiques de nouveaux acteurs de l’économie numérique ou du conseil… et vice-versa.

A l’horizon 2020…

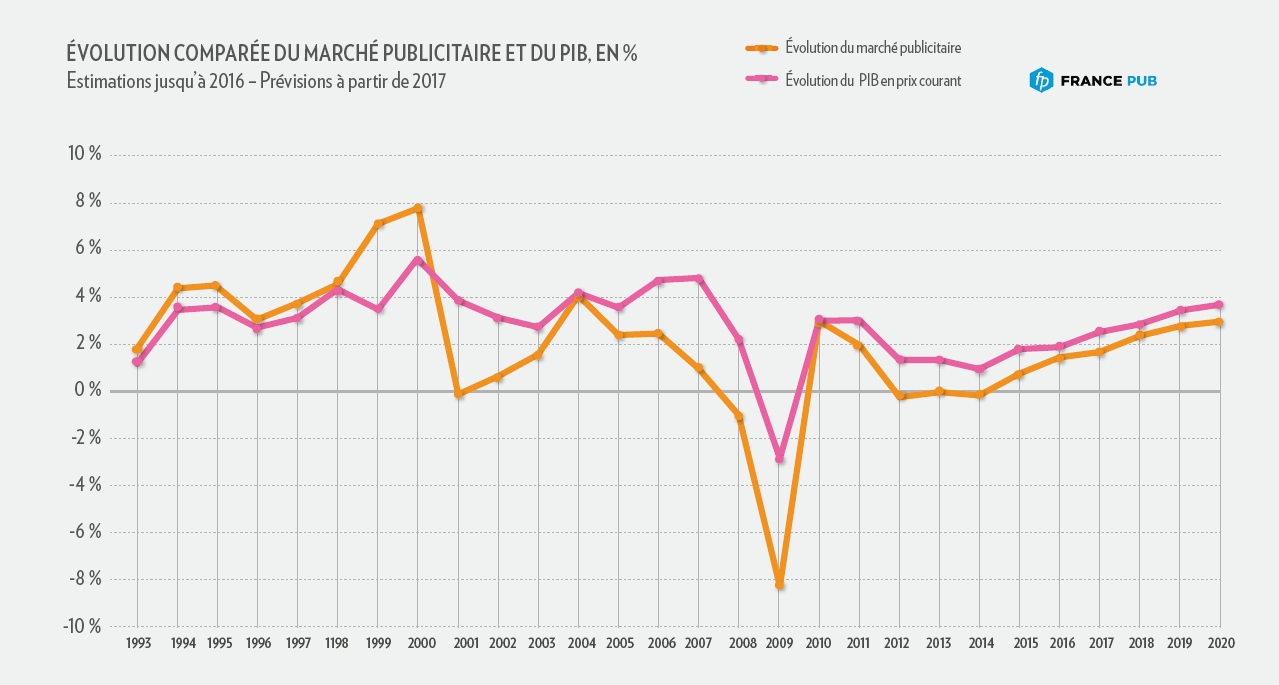

Ce phénomène, détecté dans nos indicateurs depuis 2012, s’amplifie chaque année et s’inscrit dans une tendance durable. Le dynamisme de ce segment permettra à l’industrie de la communication de retrouver, à horizon 2020, un rythme de croissance proche de celui de l’ensemble de l’économie française (voir graphique Évolution marché Pub et PIB).

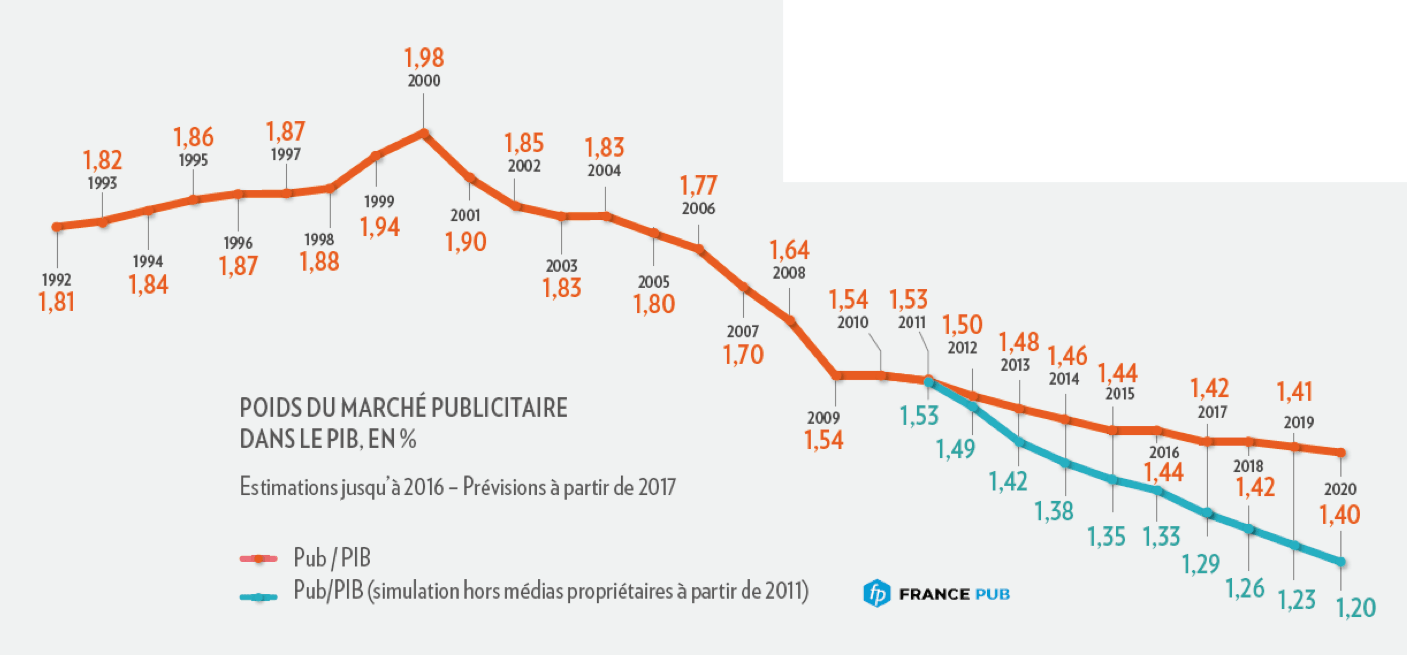

Sans la contribution de ce nouveau segment, on constate que le ratio PUB/PIB aurait poursuivi sa lente dégradation (voir graphique Poids du marché Pub dans le PIB).

Au-delà de leur forte contribution au marché, les médias propriétaires ont largement fait évoluer les techniques de communication. Dans un premier temps, le numérique a boosté la communication ROIste grâce à ses faibles coûts de diffusion et au ciblage de plus en plus précis. Mais ce développement exponentiel de l’offre a conduit à un phénomène de saturation, donc une perte d’attention et d’efficacité. Cela a amené les annonceurs à repenser dans un deuxième temps le planning stratégique, avec une utilisation et une planification différentes des espaces de communication.

Concrètement, une approche test and learn se met en place, c’est-à-dire une expérimentation grâce à l’interaction rendue possible avec les médias propriétaires : les annonceurs privilégient alors des actions sur la durée avec des contenus éditoriaux et des points de contact en affinité avec les cibles fines préalablement identifiées.

Là encore les agences s’organisent pour répondre à cette demande, en créant des structures multi-compétences dédiées à un annonceur. Elles permettent d’activer tous les leviers de communication avec un seul et même objectif, alors que le parcours client comporte de plus en plus de points de contacts. Du côté des annonceurs, la création du poste de CCO (le Chief Consumer Officer supervise les actions de vente, marketing et communication) atteste également de cette tendance.

Là encore les agences s’organisent pour répondre à cette demande, en créant des structures multi-compétences dédiées à un annonceur. Elles permettent d’activer tous les leviers de communication avec un seul et même objectif, alors que le parcours client comporte de plus en plus de points de contacts. Du côté des annonceurs, la création du poste de CCO (le Chief Consumer Officer supervise les actions de vente, marketing et communication) atteste également de cette tendance.

Xavier Guillon, Directeur Général de France Pub

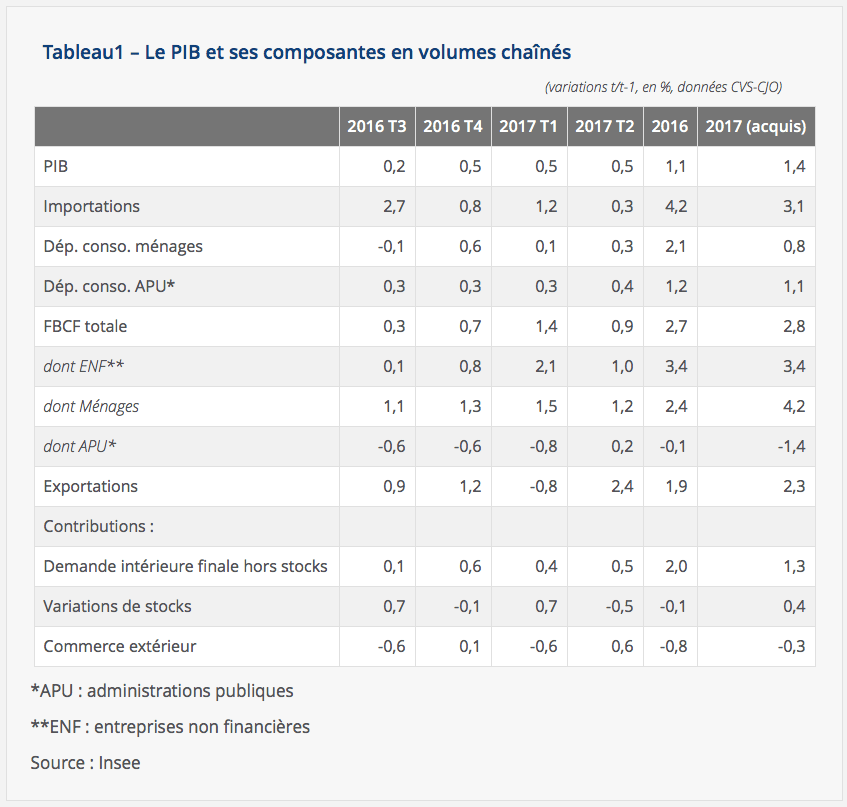

En complément, voici les dernières évolutions du PIB en France, mesurées par l’Insee et publiées le 22 septembre dernier. Au deuxième trimestre 2017, le produit intérieur brut a encore progressé de +0,5 point, pour le troisième trimestre consécutif. L’Insee mesure une hausse de +1,7 point sur les 12 derniers mois (entre T2 2016 et T2 2017).

Lire aussi :

. Marché pub France : les prévisions de CB Expert pour 2017, 2018 et 2019 (octobre 2017)

. Les prévisions CB Expert pour la publicité TV en 2017-2019 (octobre 2017)

. Pub digitale en France : les GAFAs captent la croissance (octobre 2017)

. Pub France : Internet, le DOOH et les ISA sauvent la face du 1er semestre 2017 (octobre 2017)

. France : accélération du pouvoir d’achat des ménages au 2ème trimestre 2017 (sept. 2017)

. Publicité en France : les prévisions de Zenith détaillées par média et par canal digital (sept. 2017)

. Marché pub médias en France : les prévisions comparées de 4 agences médias (sept. 2017)

. Marché pub France : un 1er trimestre estimé à -0,4% sur les médias et Internet (juin 2017)

. Les investissements des annonceurs en hausse de +14% sur leurs médias propriétaires (mars 2017)

. Bilan pub 2016 : le 2ème semestre a été moins favorable aux médias historiques que le 1er (Irep, mars 2017)

. Bilan Pub 2016 : la distribution généraliste et spécialisée tire le marché français à la hausse (Kantar Media, février 2017)

. L’effet de la publicité sur le PIB est très important en France (janvier 2017)

. Le poids de la pub dans le PIB diminue, oui mais… (France Pub, octobre 2016)

. Publicité France : c’est la première fois depuis 6 ans que l’Irep mesure un 1er semestre en hausse (sept. 2016)

. « Deux retournements de tendances du marché publicitaire », Xavier Guillon (France Pub, octobre 2015)

- Tags: Annonceurs, Communication, Data, Digital, FrancePub, Marketing, Médias, Prévisions, Publicité, Social