AdForecast#6 : Bertrand Beaudichon, Président, Initiative France et Magna France (IPG Mediabrands), détaille et décrypte ses dernières prévisions pour le marché publicitaire média français, revues de nouveau à la baisse

A l’occasion d’AdForecast#6, nous avons proposé aux agences médias de mettre à jour leurs prévisions sur le marché publicitaire français en 2022 et 2023. Voici celles de Magna (IPG Mediabrands), présentées par Bertrand Beaudichon, Président, Initiative France et Magna France. Magna revoit – de nouveau – à la baisse ses précédentes prévisions (celles de juin).

Atterrissage 2022 et prévision 2023

Dans un contexte marqué par la guerre en Ukraine qui a aggravé la hausse des cours mondiaux de l’énergie et des matières premières et exacerbé les problèmes de la chaîne d’approvisionnement, l’ensemble des prévisions économiques pour 2022 et 2023 sont revues à la baisse. Dans sa mise à jour de juillet, le Fonds Monétaire International estime que la croissance de l’économie mondiale sera de +3,2% pour 2022 et +2,9% pour 2023, soit une baisse de respectivement -0,4 point pour 2022 et -0,7 point pour 2023, n’excluant pas «que nous soyons à la veille d’une récession mondiale deux ans seulement après la dernière».

La prévision de croissance en France est ramenée à +2,3% pour 2022 (-0,6 point) et +1% pour 2022 (-0,4 point) car, selon le FMI, «les effets de la guerre sur les principales économies européennes ont été plus négatifs que prévu», des conséquences marquées dues à «la hausse des prix de l’énergie ainsi qu’à la baisse de confiance des consommateurs et au ralentissement de l’activité manufacturière résultant de perturbations persistantes de la chaîne d’approvisionnement et de la hausse des coûts des matières premières».

De son côté, en septembre, la Banque de France a revu sa prévision de croissance pour le PIB français à la hausse à +2,6% pour 2022 (+0,3 point vs la prévision de juin, -0,2 point vs la prévision de mars) mais prévoit pour 2023, une fourchette comprise entre -0,5% et +0,8% (scénario moyen à +0,5%). En effet, la prévision 2023 est entourée de larges incertitudes liées à l’évolution de la guerre russe en Ukraine portant à la fois sur les quantités et les prix d’approvisionnement en gaz ainsi que sur l’ampleur et la durée des mesures gouvernementales de protection des ménages et des entreprises (taux d’inflation entre +4,2% et +6,9%).

Sur la période 2022-2024, l’économie française traverserait alors trois phases distinctes : une résilience meilleure que prévu au cours de la plus grande partie de 2022 ; un net ralentissement à partir de l’hiver 2023 à l’ampleur encore incertaine ; puis une reprise de la croissance économique en 2024.

Du point de vue des ménages, on constate les effets de l’inflation au travers des indicateurs de l’INSEE : la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois se situe à son plus haut niveau depuis l’été 2008, et, la part des ménages qui estiment que les prix vont augmenter au cours des prochains mois rebondit en cette rentrée et se situe bien au-dessus de sa moyenne de longue période. À l’exception d’une légère progression sur le mois d’août, l’indicateur de confiance des ménages est en baisse depuis le début de l’année et se replie en septembre à son niveau de juillet.

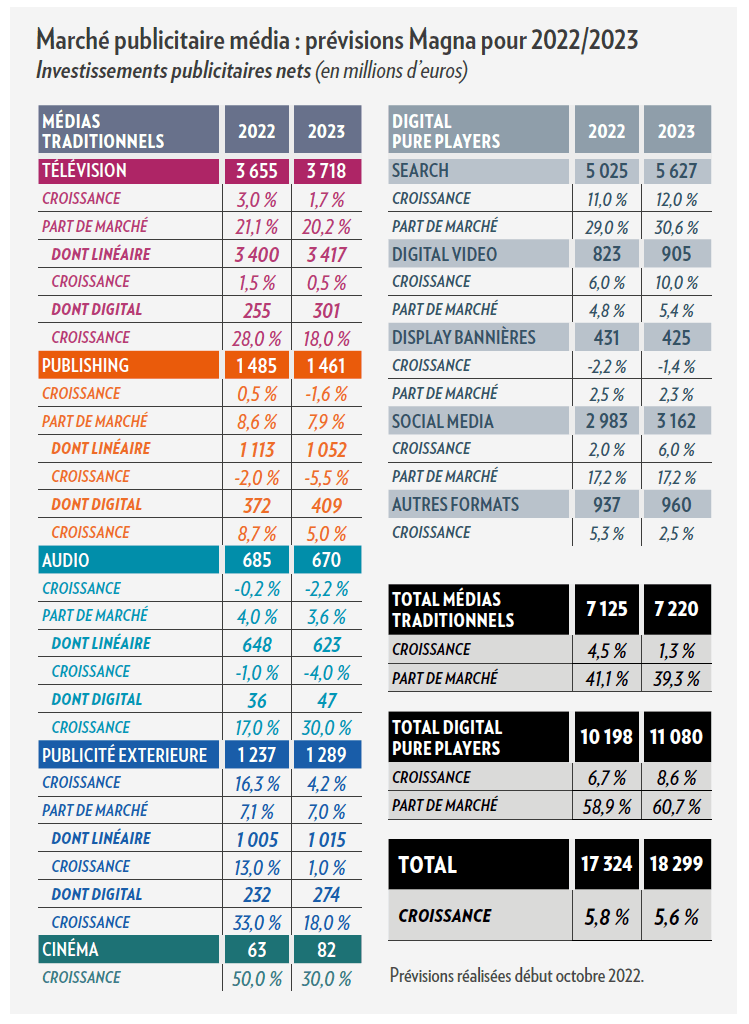

Ainsi, compte tenu de ce contexte, nous prévoyons que le marché publicitaire, après une forte croissance sur le premier semestre à +14,7% vs 2021 (+21,1% vs 2019) avec un effet de base certain pour les médias qui restaient en retrait l’année dernière à la même période, clôturera l’année 2022 à +5,8% vs 2021 (+27,8% vs 2019). Pour 2023, compte tenu des risques d’une récession, au moins temporaire, nous réduisons notre prévision de croissance à +5,6%, au lieu de +8% (prévision de juin).

Quelle répartition par média ?

En 2022, les recettes publicitaires des médias traditionnels augmenteront de +4,5% : la télévision (+3%) et la publicité extérieure (+16 %) seront de nouveau en croissance et les recettes publicitaires seront stables pour la presse (+0,5%) et les médias audio (-0,2%).

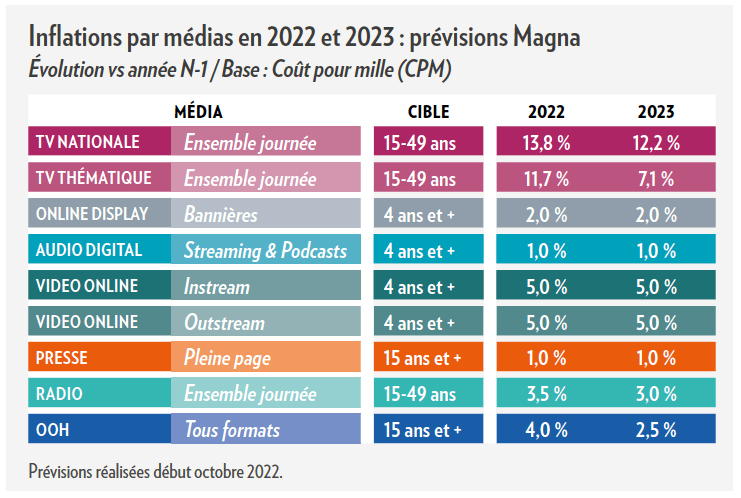

Les recettes publicitaires de la télévision augmenteront de +3% pour atteindre 3,7 milliards d’euros, grâce la croissance continue des investissements dans la publicité numérique et ciblée (+28%), une inflation du média (à +13,8%) et les investissements supplémentaires générés par la Coupe du Monde en fin d’année. Ces facteurs de croissance devraient compenser l’érosion continue de l’audience linéaire et la faiblesse des catégories des produits de grande consommation.

La publicité extérieure devrait poursuivre sa reprise post-Covid avec des recettes publicitaires en hausse de +16% à 1,24 milliard d’euros cette année. Le segment du transport bénéficie de la reprise de la mobilité des consommateurs, des voyages et des déplacements quotidiens, ainsi que de la croissance des budgets en DOOH. Les investissements dans la publicité extérieure continuent d’être stimulés par le redressement post-Covid de ses secteurs clés tels que le cinéma, le voyage et la restauration. La publicité extérieure ne retrouvera cependant pas tout à fait son niveau de recettes publicitaires d’avant le Covid (1,31 milliard d’euros).

La publicité radio/audio affichera un léger retrait (-0,2%) en raison de la réduction des investissements du secteur automobile, son deuxième secteur le plus important, tandis que l’audience de la radio se réduit d’environ -7 % sans compensation totale via l’inflation du CPM (environ +3,5%).

Les recettes publicitaires des éditeurs de presse seront au mieux en légère augmentation (+0,5%), les recettes numériques (+8,7%) compensant la diminution des pages de publicité (-2%). Les médias traditionnels démontrent ainsi cette année, dans leur ensemble, une bonne résilience, profitant d’une forte croissance de leurs revenus numériques (+20%) qui leur permet d’afficher au global une croissance (+4,5%) moins éloignée qu’à l’accoutumée des médias numériques pure players (+6,7%).

Pour 2023, malgré des revenus digitaux qui devraient continuer à connaître une belle progression (+15,2%), les médias traditionnels devraient afficher un ralentissement à +1,3%, pénalisés par le contexte économique, des investissements plus faibles en automobile et un retrait de la grande consommation.

En l’absence d’événements majeurs, hormis la coupe du monde de rugby, la télévision linéaire devrait être stable (+0,5%) et le média continuera de profiter de la croissance continue du digital (+18%). Grâce à une hausse de +4,2%, la publicité extérieure continuera de se rapprocher de son niveau d’avant crise (-1,6% en 2023 vs 2019). Les médias presse et audio seront davantage affectés avec des baisses sur le linéaire (respectivement -5,5% et -4%) qui, contrairement à 2022, ne seront pas compensées par la hausse des revenus digitaux.

Après la forte croissance de 2021 (+37,8%), les médias numériques pure players (hors TV, radio, presse) connaissent un fort ralentissement en 2022 (+6,7%). Ceci en raison d’une combinaison de facteurs : la quasi-saturation de la pénétration et de l’utilisation des médias sociaux, et le ralentissement de l’adoption du marketing digital après que de nombreuses petites entreprises se sont lancées dans la publicité numérique en 2020 et 2021. À ceci s’ajoutent les restrictions en matière de collecte des données et de ciblage, dont l’effet sur le marché s’avère plus fort qu’anticipé. En plus de la règlementation européenne RGPD, qui constitue un frein pour les éditeurs indépendants et les plateformes programmatiques s’appuyant sur des cookies, Apple permet depuis mi-2021 aux utilisateurs de toutes les applis de refuser la collecte de leurs données pour optimiser le ciblage publicitaire affectant l’efficacité des campagnes sur les formats outstream et les médias sociaux.

Les réseaux sociaux sont particulièrement affectés par ces restrictions et les investissements publicitaires vers ces formats ont ralenti à l’échelle mondiale. Ainsi, au deuxième trimestre, Meta a publié des résultats décevants, avec pour la première fois de son histoire, un chiffre d’affaires en baisse de -1%. En raison des résultats publiés par Meta mais compte tenu aussi d’une croissance certaine de TikTok, nous estimons que le social connaît en 2022 une croissance de +2%, bien loin des taux des dernières années (+39,4% en 2021).

De la même manière, la croissance de la vidéo connaît un fort ralentissement à +6% en 2022 (+49,2% en 2021), à l’image des derniers résultats publiés par Google. Entre avril et juin 2022, Alphabet a vu son chiffre d’affaires augmenter de +13% sur un an, soit la progression la plus faible depuis le deuxième trimestre 2020. Concernant YouTube, les revenus du premier trimestre étaient en augmentation à +14% mais ralentissent fortement sur le deuxième trimestre à seulement +4,8%.

Parallèlement, on assiste à un vrai ralentissement de la demande publicitaire pour le programmatique alors que c’est ce mode d’achat qui portait la croissance du display jusque-là, particulièrement en vidéo. Ainsi, dans le baromètre e-pub sur le premier semestre, la progression des investissements réalisés en programmatique (+21%) est, assez exceptionnellement, moindre qu’en non-programmatique (+26%).

Néanmoins, de puissants facteurs organiques continueront de stimuler la croissance des médias numériques dans les années à venir. L’un des principaux est l’essor continu du e-commerce sur toutes les catégories de produits, y compris FMCG, stimulant les investissements publicitaires pour le bas du tunnel de conversion, en particulier sur les formats de type search peu ou pas dépendants de données externes. Nous estimons ainsi que le search, à +11% en 2022, maintiendra sa croissance à +12% en 2023.

Et, une fois que l’écosystème du marketing digital aura absorbé le choc RGPD+Apple et appris à vivre avec des règles plus strictes sur les données consommateurs, la croissance du social devrait de nouveau accélérer à +6% en 2023, toujours soutenue par une forte croissance de TikTok. Ceci dit, Meta vient d’annoncer le gel mondial – et jusqu’à nouvel ordre – de ses recrutements, une première en 10 ans, un vrai signe d’anticipation négative quant à la demande publicitaire à court terme.

La vidéo digitale devrait connaître en 2023 une croissance de +10% notamment via l’arrivée de la publicité sur Netflix et Disney+. Comme nous nous attendons à un fort ralentissement sur le premier semestre, les investissements que ces plateformes capteront seront, au moins dans un premier temps, issus de la VOL, s’agissant davantage d’une réorientation des budgets que de revenus incrémentaux pour le marché.

En effet, l’offre de Netflix reste encore entourée d’interrogations concernant:

• Le nombre d’abonnés qui souscriront à l’offre avec publicité et leur profil. Il s’agira probablement de jeunes, une opportunité pour Netflix sur une cible difficile à atteindre en TV. Mais il devrait aussi s’agir de personnes aux revenus modestes, auquel cas peut-être en décalage avec une offre réservée à des marques premium.

• Son attractivité compte tenu de son coût (49€ du CPM pour un 30s), bien plus élevé que ceux de la VOL et la TV.

Dans l’ensemble, si la croissance des recettes publicitaires des médias numériques ralentit en 2022 (vs 2021), elle connaîtra une accélération en 2023 (+8,6%) permettant au marché publicitaire, dans un contexte encore extrêmement incertain – au moins pendant le 1er semestre – d’atteindre une croissance de l’ordre de +5,6% vs les +8% que nous prévoyions lors de notre dernier forecast en juin dernier.

Bertrand Beaudichon, Président, Initiative France et Magna France (IPG Mediabrands)

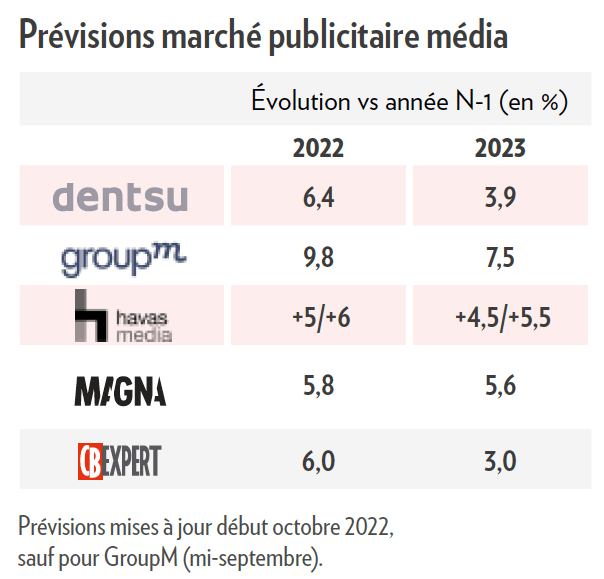

Voici les prévisions de quatre agences médias, mises à jour début octobre (sauf GroupM : mi-septembre), et de CB Expert, pour l’ensemble du marché publicitaire média en France :

Lire aussi :

. tous nos articles sur Adforecast

. Bilan marché pub S1 2022: les 5 médias historiques progressent mais ne retrouvent pas tous leur niveau d’avant-crise (septembre 2022)

. Marché pub mondial en 2022: Zenith et surtout Magna revoient leurs prévisions à la baisse (juin 2022)

. Bilan S1 2022 de la pub digitale en France: la croissance accélère (juillet 2022)

. Prévisions marché pub média versus Réalisé 2021 : Bravo à Zenith! (mars 2022)

. Prévisions 2022 du marché français de la com’: les pertes de 2022 seront effacées (mars 2022)

. Marché pub français en 2021 : un bilan bien plus haut que prévu (mars 2022)

. La croissance du marché français de la pub digitale prévue à +18% en 2022 (février 2022)

. Marché pub mondial : Dentsu prévoit encore +15% de croissance pour le Digital en 2022 (janvier 2022)

. Marché pub mondial : une croissance à un chiffre à partir de 2023 pour le Digital (GroupM, décembre 2021)

. Marché pub mondial et France: les prévisions 2021/2022 de Magna doublent la mise (décembre 2021)

. AdForecast#5 : les prévisions 2021/2022 de CB Expert et de 4 agences médias (octobre 2021)

. Adforecast#5 : le replay de la conférence (octobre 2021)

. AdForecast#5 : les prévisions 2021/2022 de Magna pour la France (octobre 2021)

- Tags: AdForecast, AgenceMedia, Agences, Audio, Digital, Magna, Mediabrands, Médias, OOH, Outdoor, Presse, Prévisions, Programmatique, Publicité, Radio, Social, Télévision, Vidéo