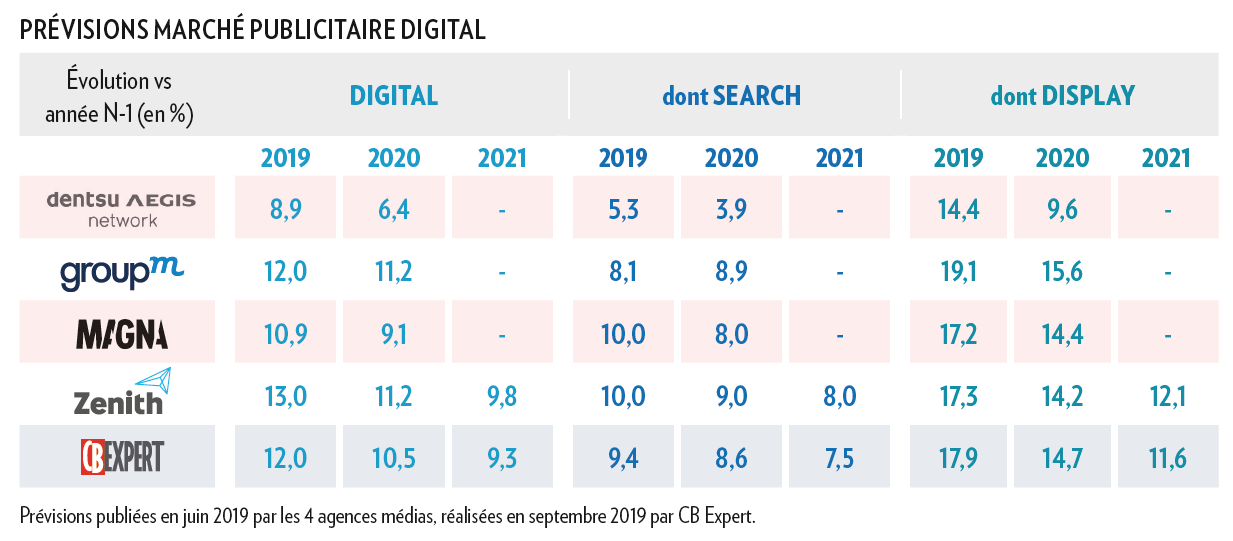

Les prévisions 2019-2021 de CB Expert et de quatre agences médias pour la publicité digitale en France

La dernière publication semestrielle de l’Observatoire de l’e-pub (SRI/Udecam), désormais réalisée par le cabinet Oliver Wyman (à la place de PwC) a réévalué à la hausse le marché de la publicité digitale: 5,2 milliards € pour 2018 au lieu des 4,9 Mds € initialement annoncés.

Correspondant à une amélioration de la méthodologie, ce redressement résulte : d’une réévaluation du levier social et du format vidéo ; d’une estimation plus exhaustive du périmètre display, notamment pour les acteurs hors SRI ; et d’une meilleure valorisation des nouveaux acteurs, comme le «retail media» (commercialisation des espaces publicitaires sur les sites retail e-commerce et traditionnels, notamment les moteurs de recherche).

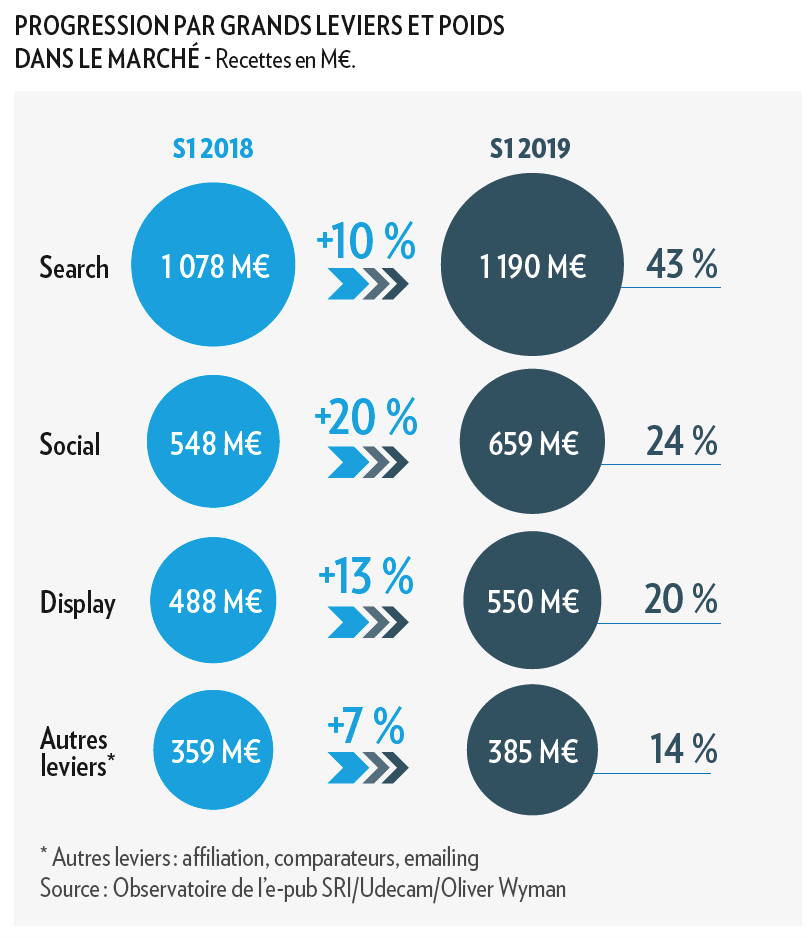

Autre nouveauté, le social media est désormais nettement distingué du display dans le publication des résultats. Ainsi l’Observatoire segmente maintenant les données du marché en 4 grands leviers digitaux qui tous progressent au S1 2019 : le Search (+10%), le Social (+20%), le Display (+13%) et les autres leviers (Affiliation, Comparateurs, Emailing) en hausse de +7%. La croissance globale de la pub digitale est estimée à +12,6% au S1 2019.

Un digital toujours plus mobile, vidéo et automatisé

Sur les 6 premiers mois de l’année, le Search a représenté 43% du marché digital. Il est désormais majoritairement mobile (à 55%). En progression de +47%, les recettes du retail search sont estimées à 97 M€ au S1 2019 et comptent pour 8 % du Search.

La croissance du social media – qui pèse 24 % du marché et qui est mobile à 92 % – est tirée par les formats vidéo (+30%).

Le display (hors social) pèse 20% du marché et se décompose ainsi : 44% pour les formats classiques (bannières, habillages de site, native) ; 13% pour les opérations spéciales ; 42% pour la vidéo et 1% pour l’audio. Le display vidéo croît de +16%, avec une dynamique plus forte pour les formats outstream (+26%) que pour les formats instream (+15 %). Ces derniers comptent pour 90% du segment mais leur offre atteint ses limites. Le format audio connaît une forte croissance (+20%), tout en restant mineur.

Le poids du mobile se renforce partout en display, notamment parmi les deux catégories vidéo et «classique». Ainsi, le mobile représente 30% des recettes du display classique (en hausse de +33%) et 56 % des recettes display vidéo (+22%).

Au 1er semestre, les dépenses en programmatique deviennent pour la première fois majoritaires (51 %) dans les recettes du display (hors social). Le display mobile est programmatique à 71 % et le display vidéo à 67 %.

Au sein du total « search + display + social», le mobile pèse 61% et les achats automatisés 89%.

Pour le cumul annuel 2019, nous estimons, comme les agences médias, que la croissance de la publicité digitale se situera autour de +12%. Pour 2020 et 2021, elle avoisinerait les +10% avec un dynamisme toujours plus marqué pour le display (social inclus) que pour le search.

La France fait partie des pays européens où le poids du display est désormais plus important que celui du search, à l’inverse du Royaume-Uni ou de l’Allemagne, selon l’IAB Europe.

Emmanuel Charonnat

Ce qu’il faut retenir

. Les 4 grands leviers digitaux progressent au S1 2019 : le Search (+10%), le Social (+20%), le Display (+13%) et les autres leviers (Affiliation, Comparateurs, Emailing) en hausse de +7%

. Pour le cumul annuel 2019, nous estimons, comme les agences médias, que la croissance de la publicité digitale se situera autour de +12%

. Pour 2020 et 2021, elle avoisinerait les +10% avec un dynamisme toujours plus marqué pour le display (social inclus) que pour le search

. La France fait partie des pays européens où le poids du display est désormais plus important que celui du search

Lire aussi :

. tous nos articles sur Adforecast et sur les prévisions

. Publicité France : les secteurs à la hausse et à la baisse par média au S1 2019 (octobre 2019)

. TV, presse, radio, OOH: près de 9% de leurs recettes sont digitales en France (octobre 2019)

. Marché pub France : les prévisions de CB Expert par média pour 2019, 2020 et 2021 (octobre 2019)

. Marché pub mondial : les prévisions 2019/2020 des agences médias et de CB Expert (septembre 2019)

. Pub digitale: les spécificités du marché français vs le reste de l’Europe (août 2019)

. Quel est le poids de la publicité native au sein du display? (France, juillet 2019)

. La publicité digitale réévaluée à la hausse en France (Bilan S1, juillet 2019)

. Bilan Pub France T1 2019 : les secteurs en hausse et en baisse, média par média (mai 2019)

. Le marché pub France 2018 s’accroit au-delà des prévisions : +5,9% sur les médias et Internet (mars 2019)

. La publicité vidéo, format moteur de la croissance du display (France, février 2019)

. En 2018, le mobile est devenu majoritaire dans les dépenses display ET search (France, février 2019)

. La forte croissance de la pub digitale en 2018 (+17%) est dopée par les réseaux sociaux (+63%) (France, février 2019)

. Les prévisions 2018-2020 de CB Expert pour la publicité digitale en France (octobre 2018)

Accès au communiqué de l’Irep, France Pub et Kantar Media

- Tags: AdForecast, CBExpert, DentsuAegis, Digital, Display, GroupM, Internet, Magna, Médias, Mobile, Prévisions, Programmatique, Publicité, Search, Vidéo, Zenith