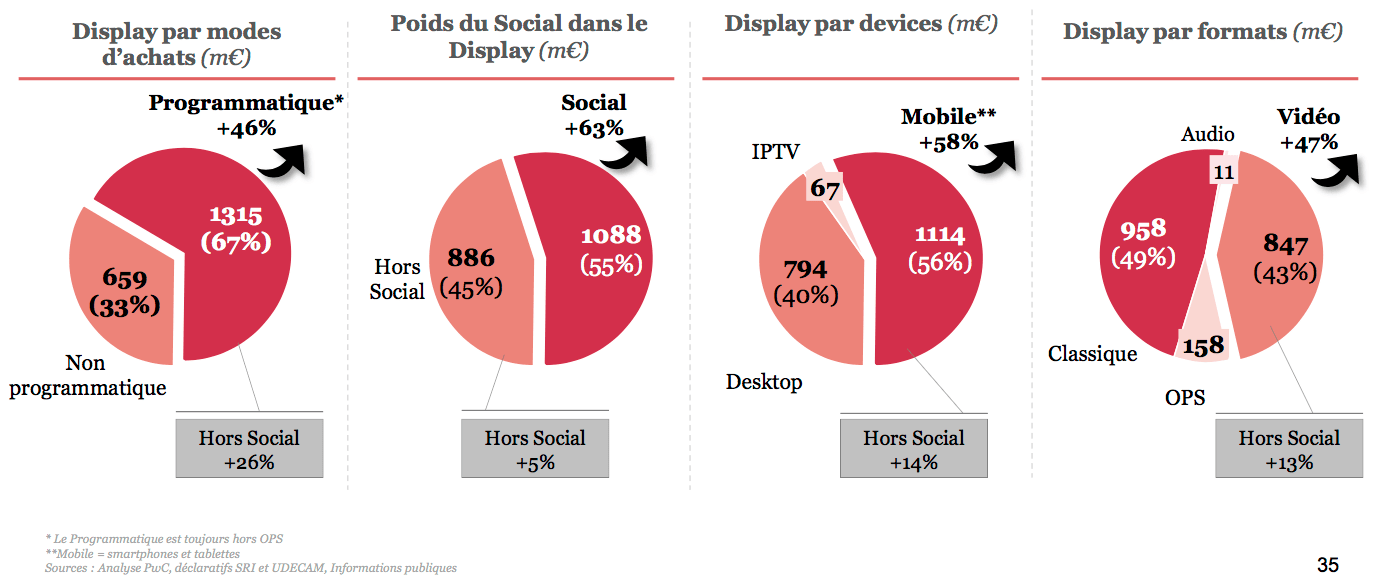

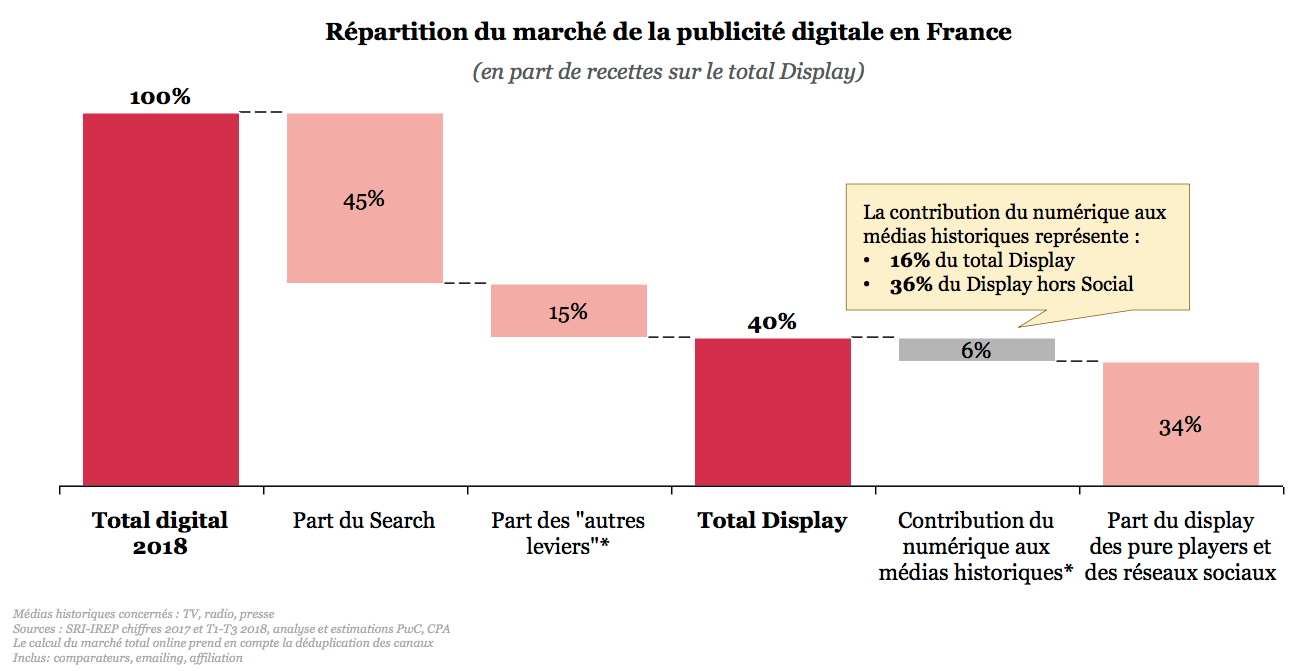

En France, les médias «historiques» (TV, radio, presse) représentent 16% du total Display et 36% du Display hors Social

La tendance observée les années précédentes et au 1er semestre 2018 se poursuit : la publicité digitale poursuit son accélération en France, selon les résultats de l’Observatoire de l’e-pub du SRI, réalisé par PwC en partenariat avec l’Udecam.

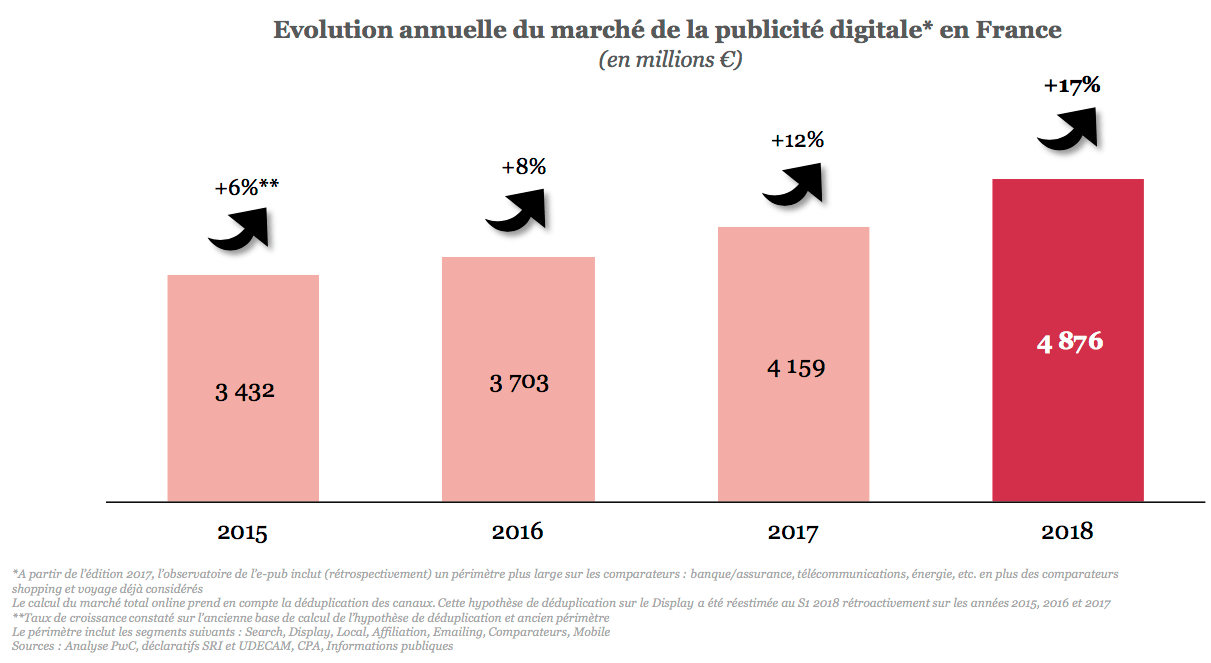

Le marché e-pub atteint un montant global de 4,876 Milliards d’euros, en croissance de +17,2% par rapport à 2017, versus des hausses de +6%, +8% et +12% les trois années précédentes. Comme le 1er semestre 2017 a connu une progression de +15,5%, la croissance a été encore plus forte au second semestre (+18,8% !).

La mise en place du RGPD ne semble donc pas avoir affecté ce marché.

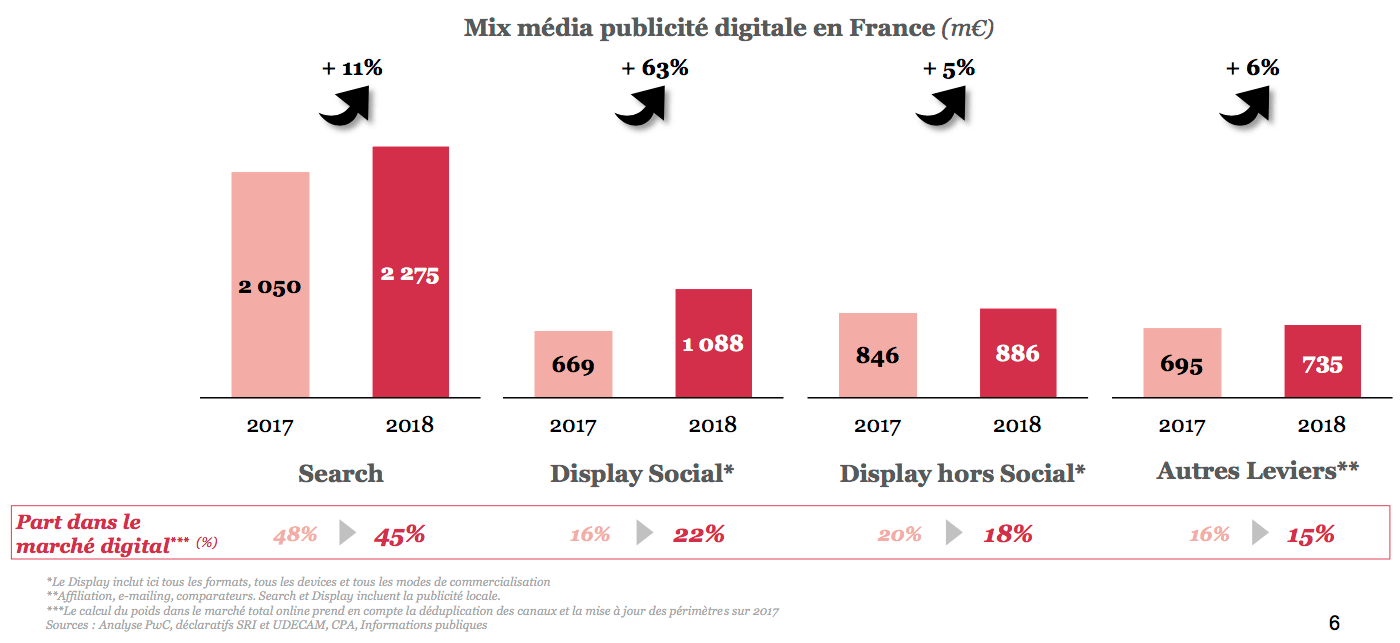

Comme l’an dernier, la croissance est majoritairement générée par le Display, en hausse de +30%, tandis que le Search progresse de +11%. En conséquence, la part de marché du Search (45%) est en recul de 3 points, au profit de celle du Display (40%, +4 points).

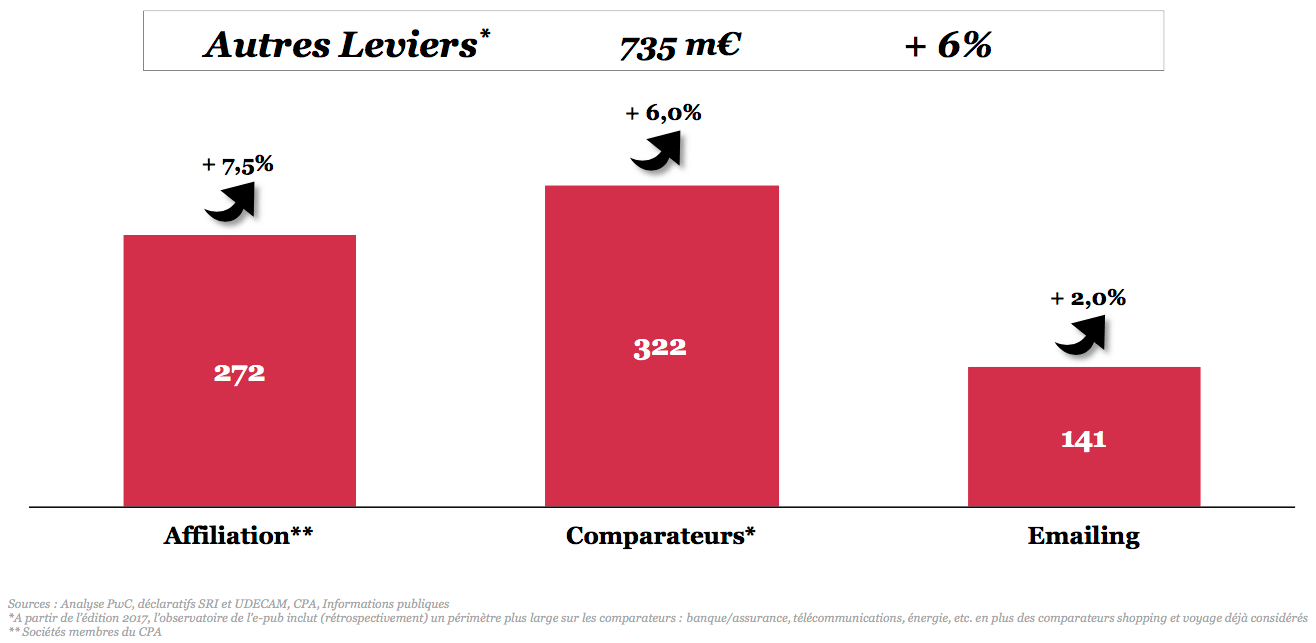

Les autres leviers (comparateurs, affiliation, emailing) progressent de +6% et leur part du marché recule d’un point, à 15%.

Au sein du display, les quatre leviers habituel affichent des niveaux de croissance de plus en plus impressionnants :

. la publicité mobile gagne encore +58% et atteint 56% de part de marché en 2018 (vs 49% en 2017),

. les achats programmatiques (y compris les réseaux sociaux) sont en hausse de +46% et atteignent 67% de part de marché en 2018 (vs 62% en 2017),

. la publicité vidéo gagne +47% et pèse 43% du display (vs 39% en 2017), et la vidéo devient de plus en plus outstream (qui représente 61% dans la pub vidéo vs 51% en 2017) sous l’impulsion des réseaux sociaux qui pèsent pour 87% dans le segment outstream ; les recettes de la pub vidéo outstream s’accroissent de +76% vs +17% pour la vidéo instream,

. le social media fait un bond de +63% en France, pèse 55% du display (vs 46% en 2017), et tire fortement la hausse des trois autres leviers : mobile, vidéo et programmatique.

Pour la première fois, l’Observatoire intègre une estimation de la part des médias «historiques» (TV, radio, presse) : ceux-ci représentent 16% du total Display et 36% du Display hors Social.

Sans les réseaux sociaux, le display ne progresse que de +5% (vs +30% avec les réseaux sociaux), les investissements mobiles de +14% (vs +58%), la publicité vidéo de +13% (vs +47%) et les achats programmatiques de +26% (vs +46%).

Le SRI souligne que le Search et le Social, portés principalement par Google et Facebook, représentent à eux seuls 79% du marché Display et Search réunis, 92% des revenus sur le mobile (+2 points vs 2017), et contribuent à 94% de la croissance de la publicité digitale. La contribution des autres acteurs n’est que de 6%.

Emmanuel Charonnat

Ce qu’il faut retenir

. La hausse de la pub digitale en France continue d’accélérer : +17,2% en 2018 (avec +18,8% au 2ème semestre) après +12% en 2017,

. Avec +63% pour le social media, +58% pour le display mobile, +47% pour la vidéo, +46% pour les achats programmatiques, +30% pour le total display, +11% pour le Search et +6% pour les autres leviers (comparateurs, affiliation, emailing)

. Sans les réseaux sociaux, le display ne progresse que de +5%

. Les médias «historiques» (TV, radio, presse) représentent 16% du total Display et 36% du Display hors Social

. Le Search et le Social Media pèsent 79% du marché Display et Search réunis, 92% sur le mobile, et contribuent à la croissance de la pub digitale à hauteur de 94%

Lire aussi :

. La publicité vidéo, format moteur de la croissance du display (février 2019)

. En 2018, le mobile est devenu majoritaire dans les dépenses display ET search (février 2019)

. La publicité digitale en Europe au 1er semestre résumée en 10 slides (novembre 2018)

. Les prévisions 2018-2020 de CB Expert pour la publicité digitale en France (octobre 2018)

. Marché publicitaire média en France : le digital partage peu la croissance (octobre 2018)

. En France, le mobile est devenu majoritaire à la fois dans le Display et dans le Search (août 2018)

. Habillage publicitaire des sites : le top 20 des annonceurs en 2017 (février 2018)

. Les gros annonceurs de la pub audio digitale ont fortement augmenté leur présence en 2017 (janvier 2018)

. Le programmatique reste minoritaire dans les achats display hors réseaux sociaux (janvier 2018)

. En 2017, le mobile a dépassé l’ordinateur pour les dépenses display et vidéo (janvier 2018)

. Au S1 2017, le Social Media et le Search absorbent 96% de la croissance (juillet 2017)

. Au 1er semestre le Search progresse davantage que le Display, sur mobile (juillet 2017)

. La pub vidéo devient majoritairement outstream grâce aux réseaux sociaux (juillet 2017)

. Le programmatique devient majoritaire dans les achats publicitaire vidéo (juillet 2017)

. La publicité mobile accélère en 2016 grâce au search et au social media (janvier 2017)

. Le programmatique est devenu majoritaire dans le display en 2016 (janvier 2017)

. L’Observatoire du SRI révèle une concentration des investissements digitaux (janvier 2017)

Accès à l’Observatoire e-pub du SRI

- Tags: BilanInternet2018, BilanPub2018, Digital, Display, Internet, Mobile, Ordinateur, Outstream, Programmatique, Publicité, PwC, Search, Social, SRI, Udecam, Vidéo