Malgré l’érosion des audiences des networks et les difficultés de la TV payante, la TV nationale retient ses annonceurs et limite les dégâts

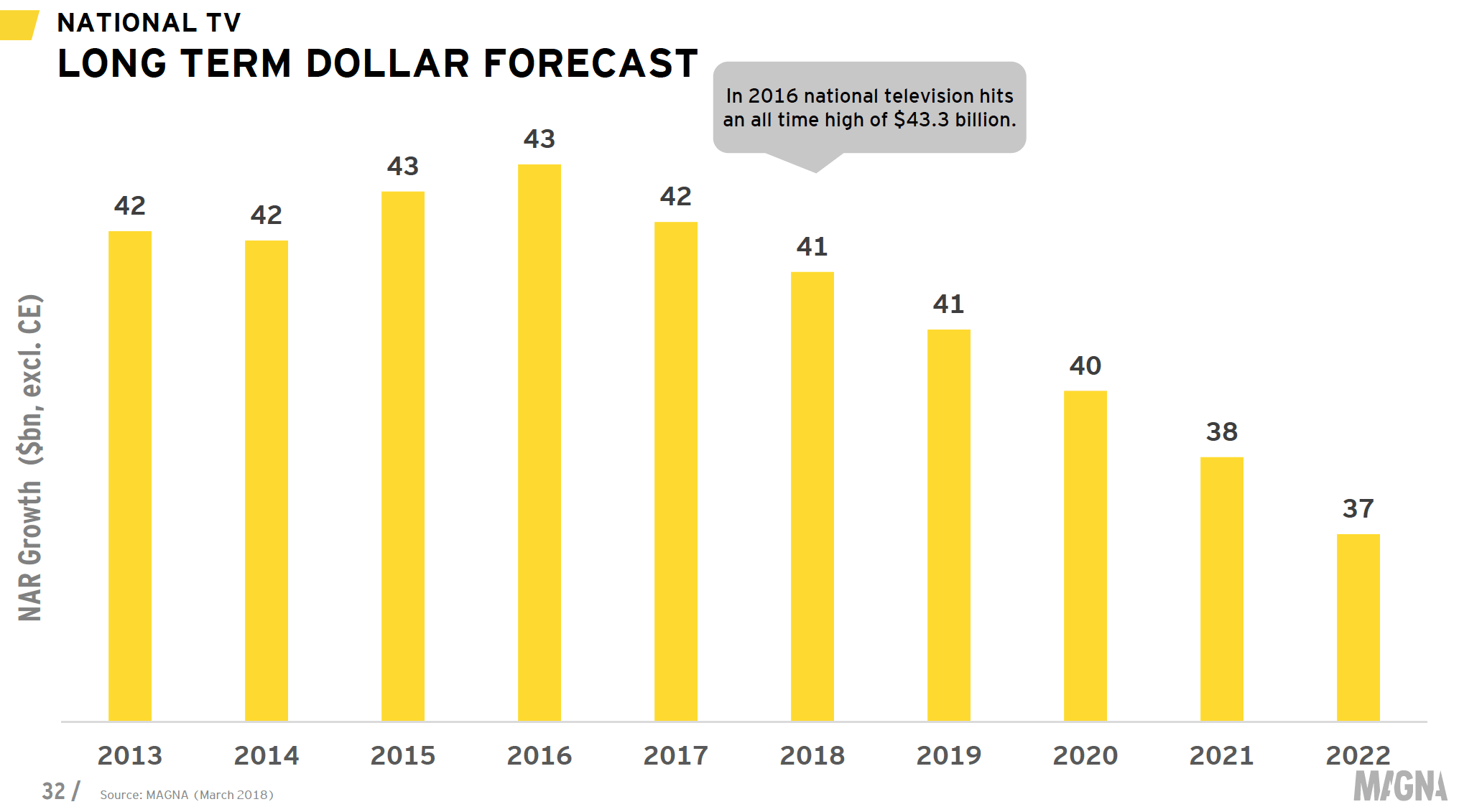

Dans ses nouvelles prévisions concernant le marché publicitaire US, publiées cette semaine, la division Magna du groupe IPG Mediabrands estime et prévoit – pour les années 2017 et 2018 – une baisse d’environ -2% pour les investissements publicitaires en TV nationale (hors effets des événements cycliques : élections, grandes compétitions sportives).

Aux Etats-Unis, la TV nationale regroupe la programmation des grands networks hertziens (anglophones et hispanophones), des chaînes du câble/satellite, ainsi que des programmes nationaux commercialisés sous formes de syndication à une multitude de chaînes locales.

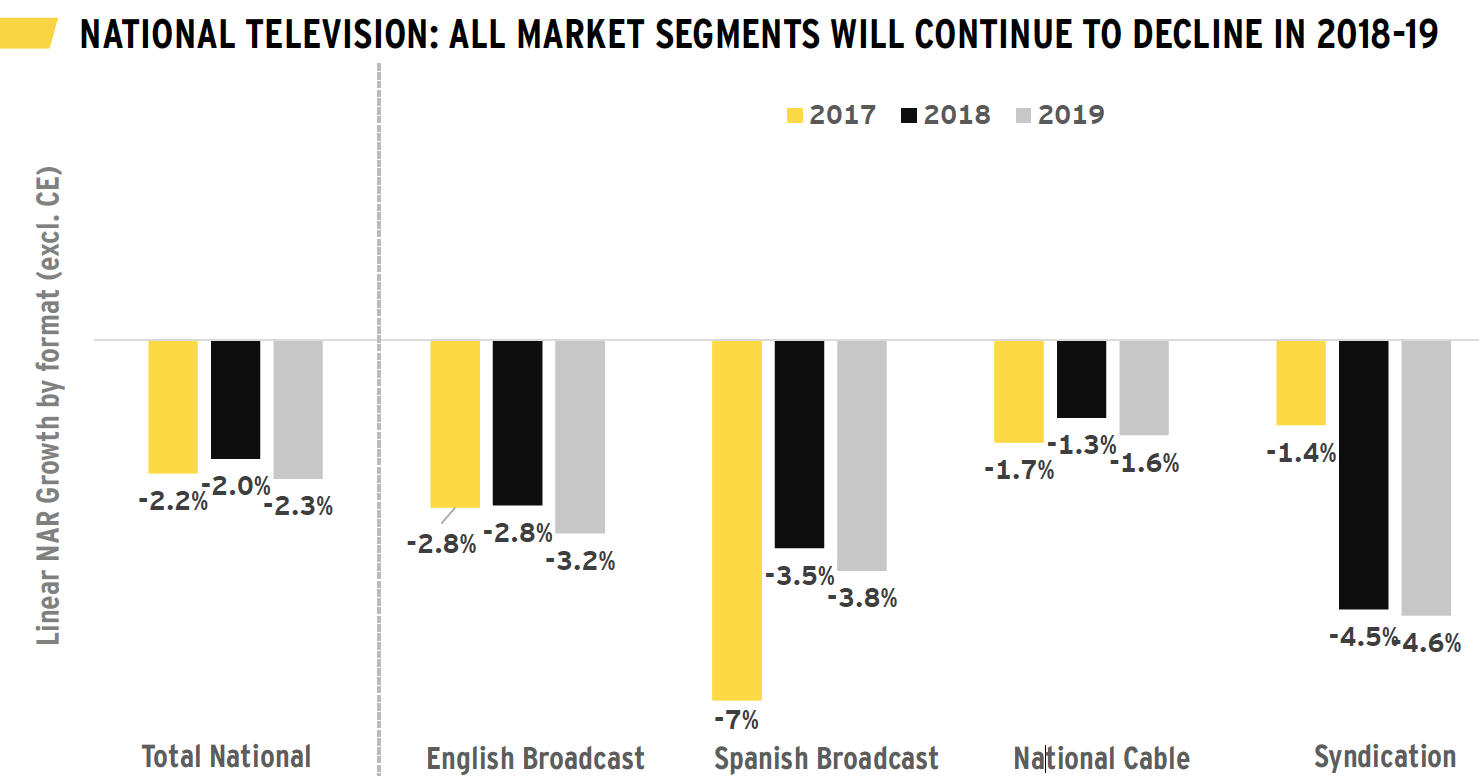

Sur tous ces segments, la publicité est en baisse. Les chaînes du câble soufrent moins que les autres mais les années précédentes, elles avaient l’habitude de davantage sur-performer.

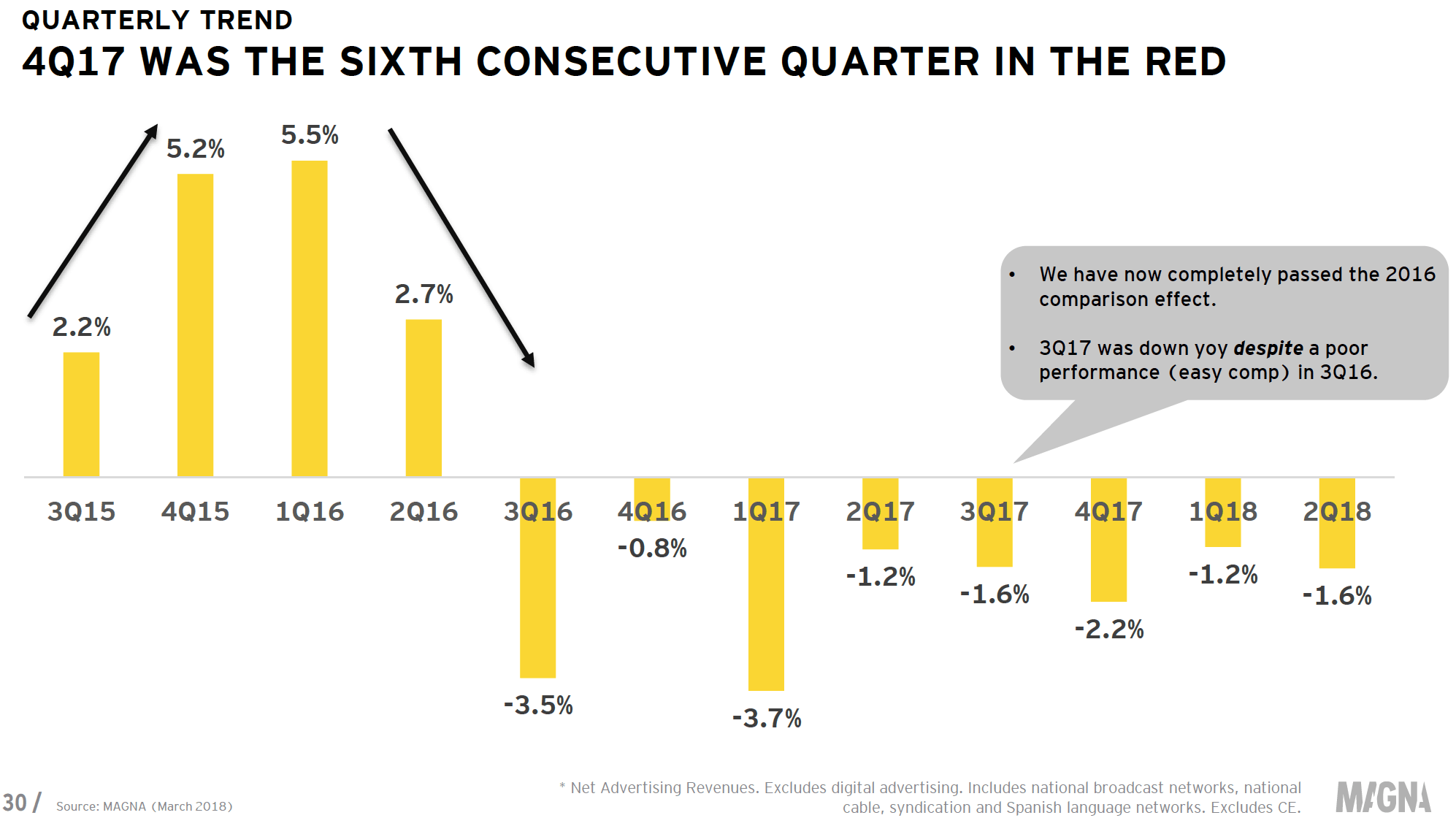

Avec une baisse estimée à -2,2%, le 4ème trimestre 2017 est le sixième trimestre consécutif où Magna observe une baisse pour les investissements publicitaires en TV nationale (hors effets des événements cycliques).

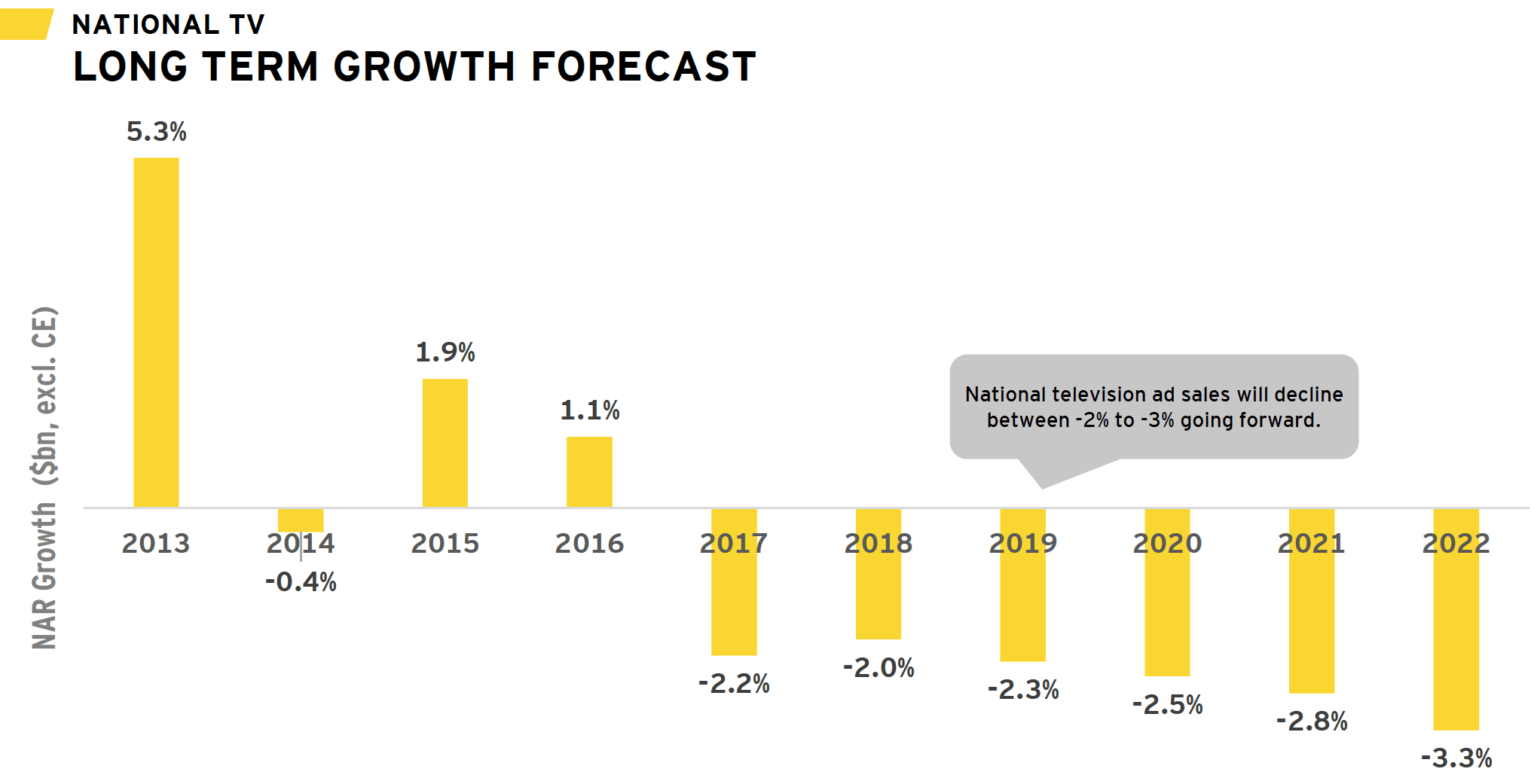

Sur les années suivantes, Magna prévoit une légère accentuation de la baisse de la publicité nationale TV, de -2,3% en 2019 à -3,3% en 2022.

Ces baisses modérées du marché publicitaire sont à mettre au regard des baisses plus fortes d’audience.

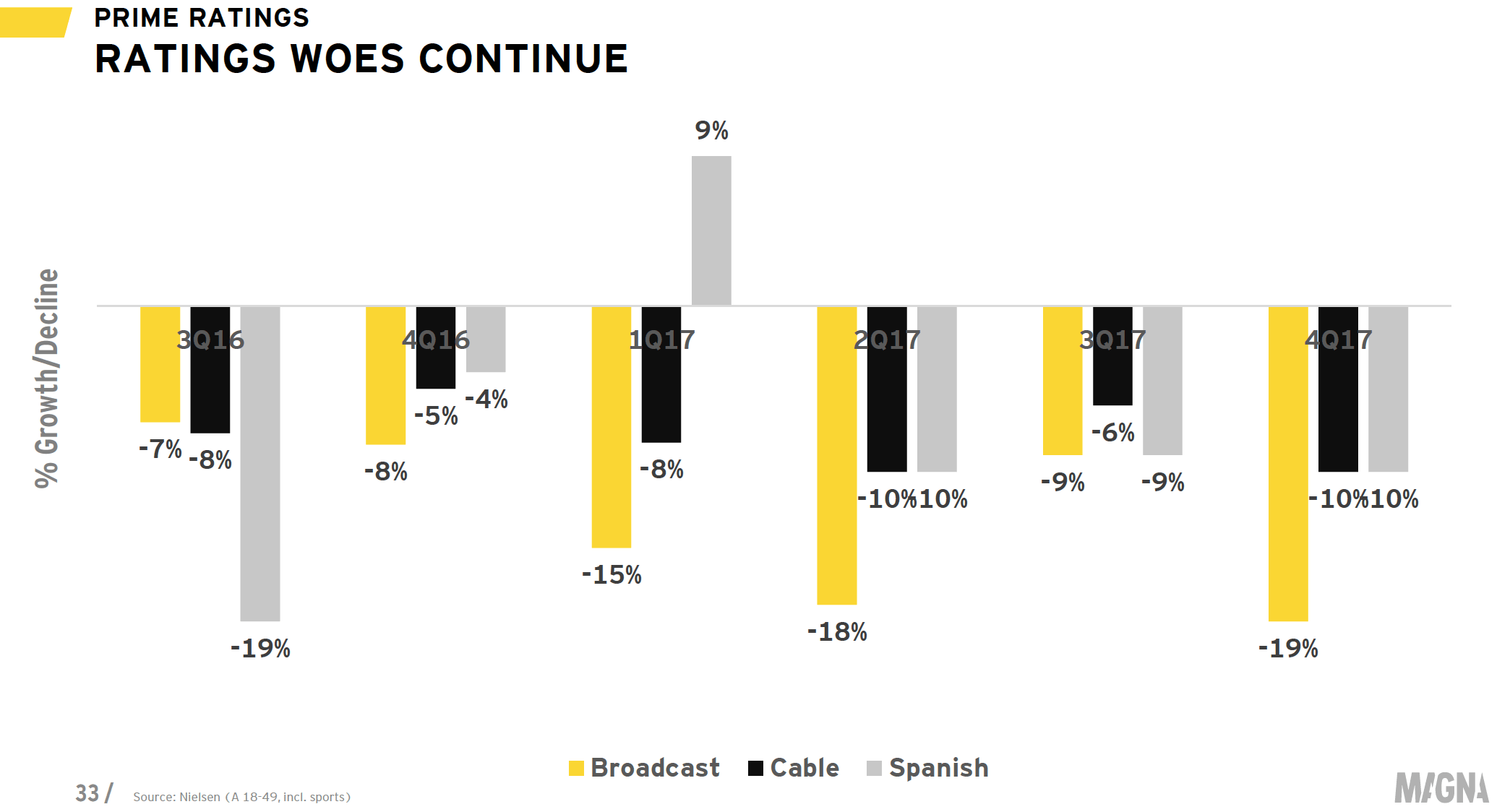

Les audiences des networks américains continuent de chuter sur la cible des 18-49 ans (hors retransmissions sportives) : -19% au 4ème trimestre 2017 (vs T4 2016). Les chaînes du câble ont perdu 10% d’audience sur cette cible et les networks hispanophones reculent aussi de -10%.

Alors, pourquoi les investissements publicitaires TV des annonceurs ne baissent-ils pas plus ?

La première raison est que les secteurs-clés du média TV lui restent fidèles, pour le moment, et continuent d’accepter l’inflation des coûts au mille (lire ici l’analyse sectorielle du marché US).

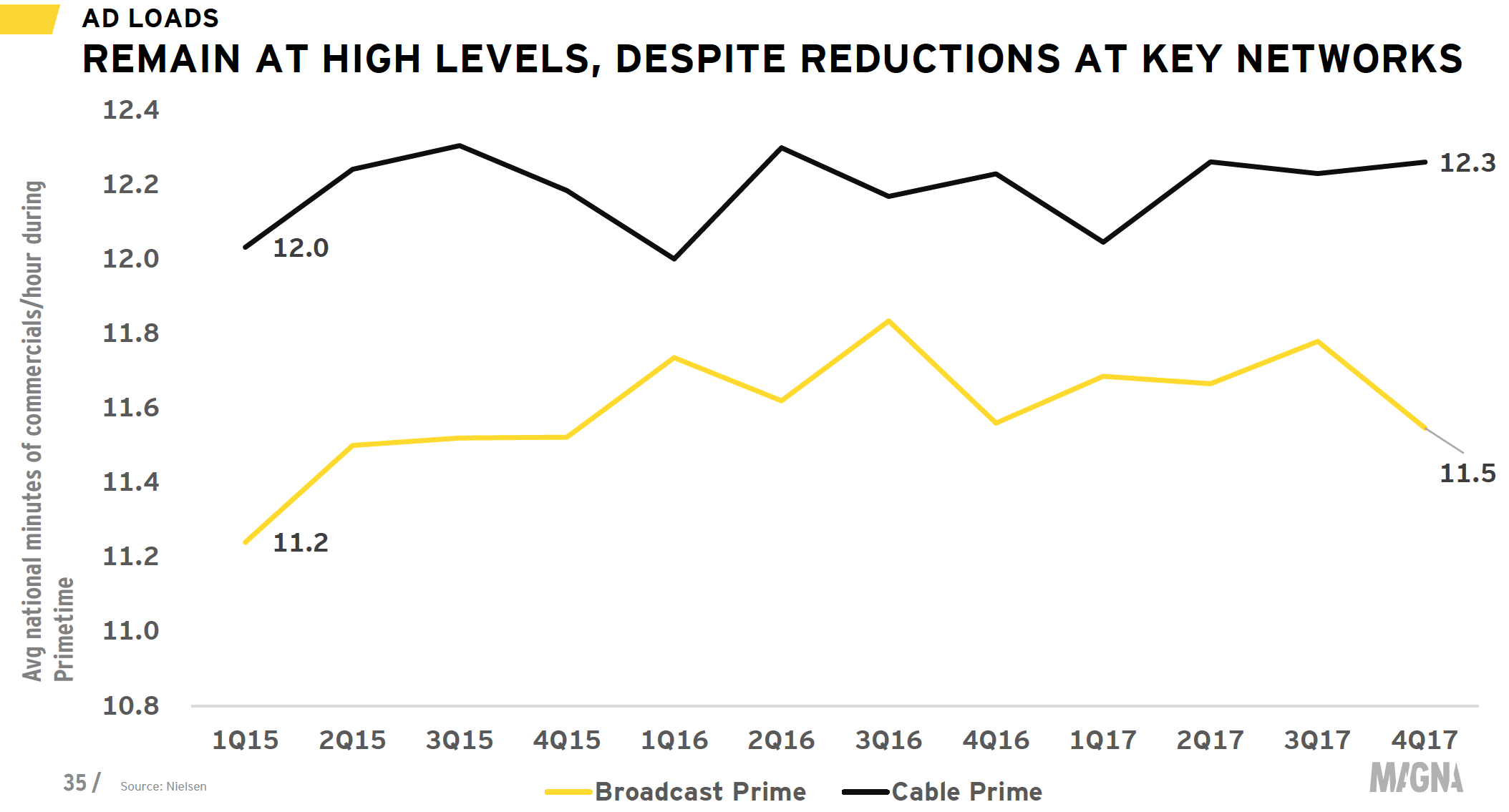

La quantité moyenne de publicité diffusée reste importante, au dessus de 12 minutes par heure sur les chaînes du câble et un peu en dessous sur les networks. Magna observe toutefois quelques baisses sur les principaux networks.

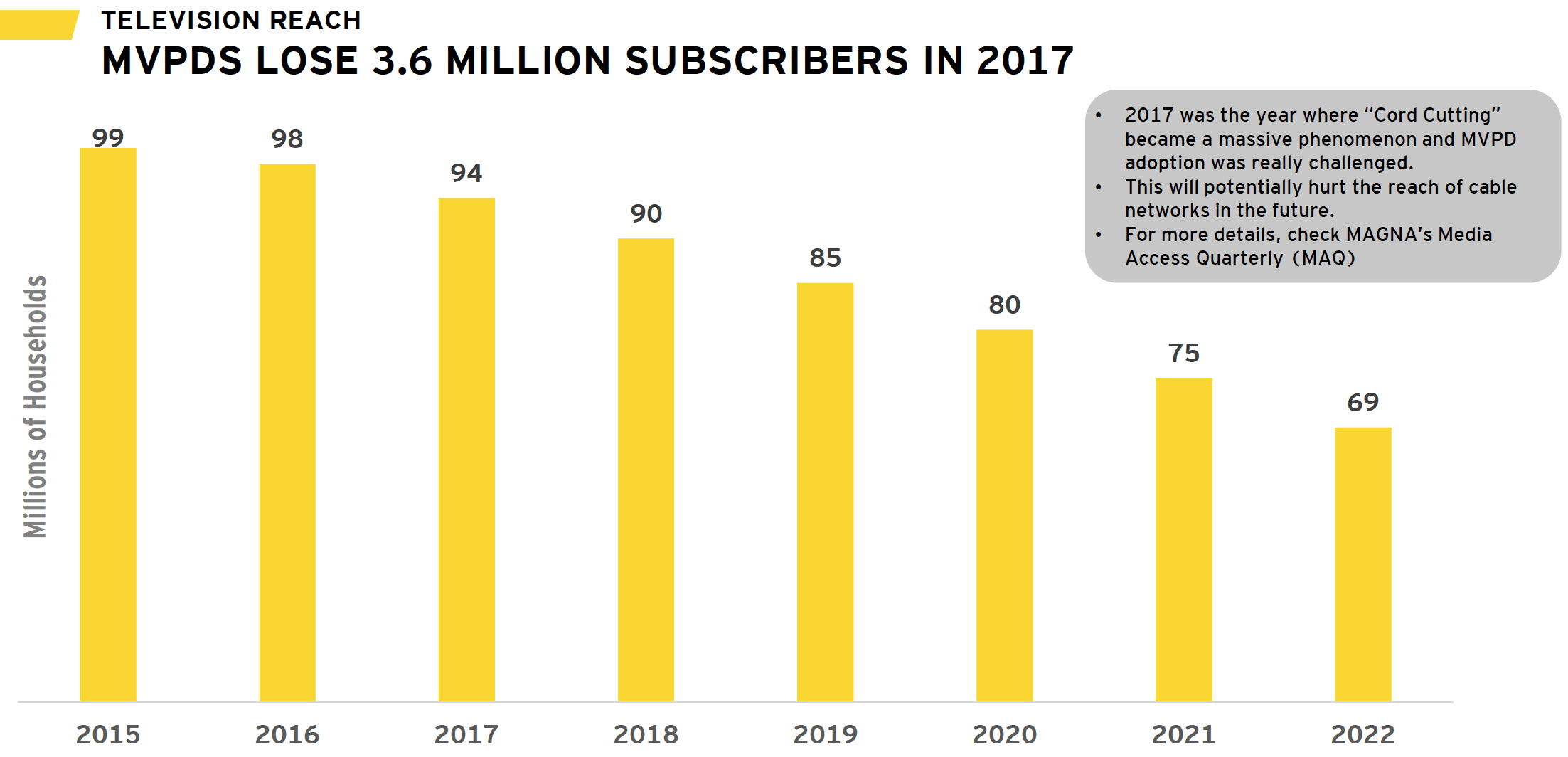

Au-delà du phénomène de l’érosion d’audience des networks, c’est l’ensemble du marché de la TV payante qui est touchée, attaquée par la concurrence des abonnements SVOD et des services OTT. Ceux-ci provoquent un phénomène de désabonnements (ou cord-cutting) auprès des offres de pay-TV du câble et du satellite (ou Multichannel Video Programming Distributors) qui sont souvent jugées trop coûteuses.

Elles ont perdu 3,8 millions de foyers abonnés en 2017 et cette tendance devrait s’accentuer dans les années à venir (4 à 6 millions par an), comme le montre le graphique de prévisions ci-dessous. Cela affectera la couverture des chaînes du câble et donc probablement leurs recettes publicitaires.

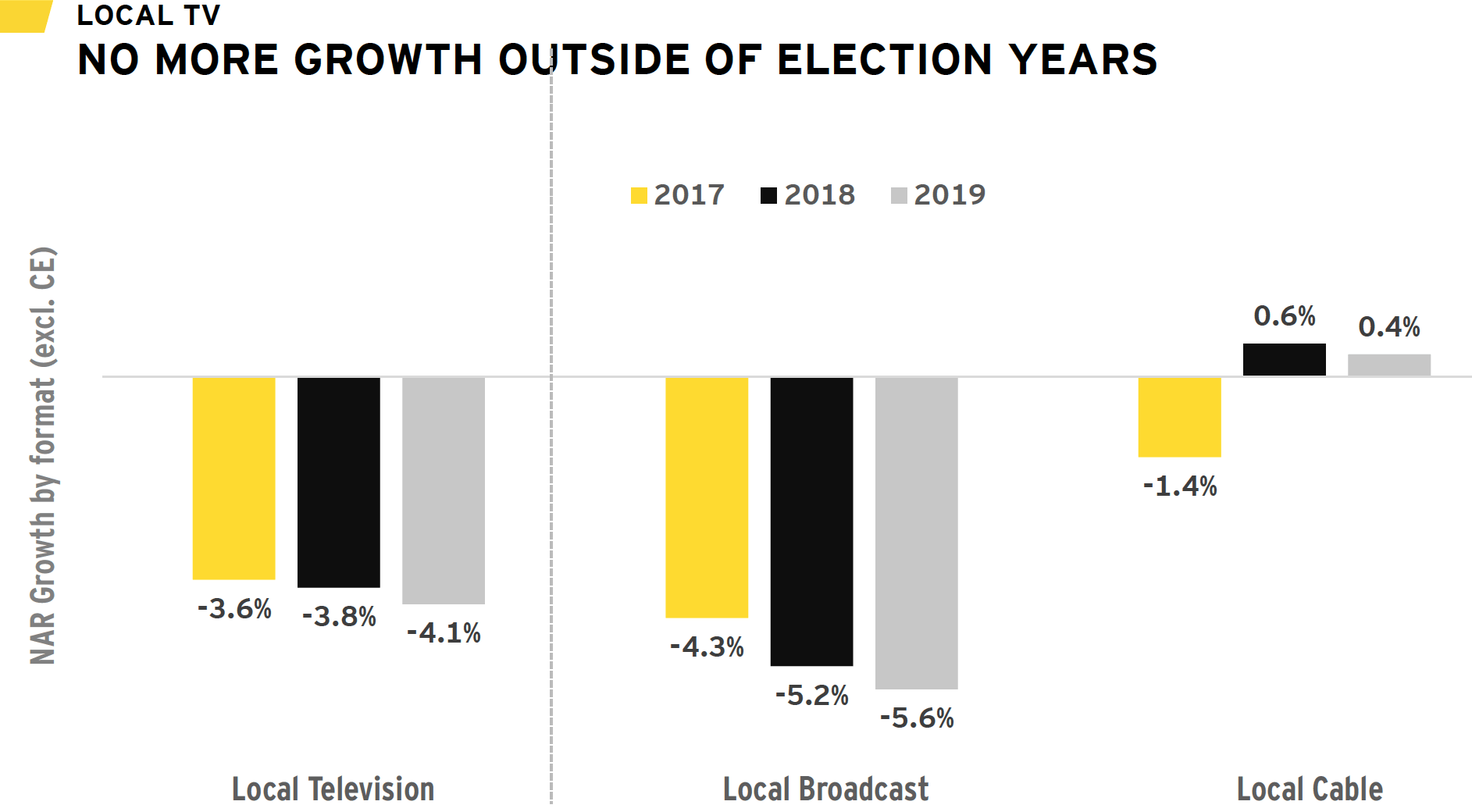

Quant aux stations locales de télévision, qui profitent largement des campagnes publicitaires liées aux élections, elles subissent une baisse annuelle d’environ -4% de leurs recettes publicitaires, si l’on enlève les effets des événements cycliques (élections, grandes compétitions sportives).

Selon Vincent Létang, EVP, Global Market Intelligence de Magna, « L’industrie des médias et le marché publicitaire changent d’une manière spectaculaire et rapide aux USA depuis deux ans. Les abonnements pay TV ont soudainement fondu de 4% en 2017 soit 4 millions de foyers en moins pour les chaines du câble (« Cord Cutting »), ce qui aggrave l’érosion de la pénétration (« reach ») commencée il y a déjà 10 ans. L’audience TV traditionnelle a baissé de 15% par an en 2017, après avoir déjà baissé de 10% chaque année depuis 5 ans, et la consommation de programmes TV sur les plateformes de VOD ne compense pas la perte d’audience et de recettes sur le mode de diffusion traditionnel. Le sport et les « tentpoles events » (Oscars etc.) ne sont plus épargnés par la baisse générale de consommation. Et les chaînes du câble souffrent autant sinon plus que les « broadcast networks » généralistes.

La fidélité (pour l’instant) des certains secteurs clef (FMCG, films, pharma) combinée à la baisse de l’audience engendre mécaniquement une hausse des couts en TV (net CPM +10% depuis quatre ans) mais cela ne suffit plus à maintenir le niveau de recettes des diffuseurs. En 2018 MAGNA prévoit que les recettes publicitaires de la télévision nationale seront à l’équilibre, grâce aux évènements sportifs des années paires. Excluant ces recettes cycliques, les recettes de TV nationale baisseront de 2% en 2018 et nous anticipons une baisse de 2% à 4% par an chaque année dans les cinq prochaines années.

Les causes sont connues et profondes : disponibilité des nouvelles technologies (e.g. OTT) et accélération des changements de consommation, sous l’effet du renouvellement générationnel, mais qui touchent désormais toutes les classes d’âge. Les USA sont en avance de cycle par rapport à l’Europe mais MAGNA prévoit que les mêmes causes produiront les mêmes effets dans le reste du monde dans les prochaines années, comme le Cord Cutting et la baisse accélérée de l’audience et du reach. »

Emmanuel Charonnat

Ce qu’il faut retenir

. Après 6 trimestres consécutifs, Magna prévoit une baisse annuelle d’environ -2% pour les investissements publicitaires en TV nationale (hors effets des événements cycliques) en 2018/2019 et environ -3% en 2020/2022

. Les audiences des networks américains continuent de chuter sur la cible des 18-49 ans (hors retransmissions sportives) : -19% au 4ème trimestre 2017

. Le marché de la TV payante a entamé son déclin : il va perdre 4 à 6 millions de foyers abonnés par an, ce qui affectera la couverture publicitaire des chaînes du câble et du satellite

. Hors revenus des élections, la publicité TV locale recule d’environ -4% par an

Lire aussi :

. Nos articles sur le bilan pub 2017 en France

. Marché pub média US : le mobile majoritaire en 2021 ou 2022 (mars 2018)

. Pourquoi la publicité n’est-elle pas aussi florissante que l’économie aux Etats-Unis ?

(mars 2018)

. Pub USA : presse, radio, TV… le digital ne compense pas les formats traditionnels (mars 2018)

. Pub USA : objectif 50% des investissements médias sur le digital dès cette année (mars 2018)

. Marché pub 2018 : accélération de la croissance attendue en Amérique du Nord, Asie et Europe (janvier 2018)

. Marché Pub Monde et France : les nouvelles prévisions 2018 de 3 agences médias (décembre 2017)

. Publicité digitale : le mobile a déjà dépassé le desktop dans le monde (octobre 2017)

. Prévisions Marché Pub Mondial : un meilleur cru en 2018 (octobre 2017)

. Europe de l’Ouest : la croissance de la publicité média devient plus homogène (sept. 2017)

. Publicité Monde : une grande variété des PDM Médias selon les pays (septembre 2017)

. Marché Pub aux US : une pause dans la croissance ? (septembre 2017)

. Prévisions marché pub mondial 2019 : le mobile à la poursuite de la TV (septembre 2017)

. tous nos articles sur les prévisions pub 2018

- Tags: Amérique, AmériqueduNord, Digital, Display, Internet, Local, Magna, Mediabrands, Ordinateur, Prévisions, Publicité, Télévision, USA, Veille, Vidéo