Un marché pris en étau, des investissements ciblés sur des événements, des disparités entre les médias… difficile d’anticiper !

Cinq agences médias ont mis à jour leurs prévisions 2023/2024 pour la conférence AdForecast de CB News/CB Expert.

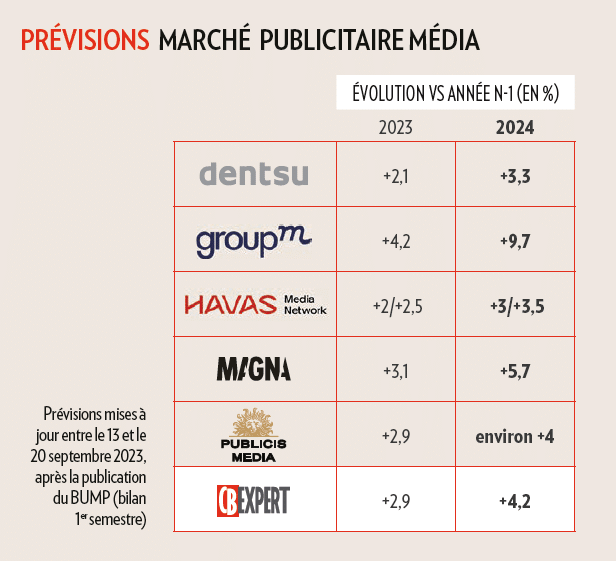

C’est du jamais vu ! Un tel écart entre les prévisions des grands réseaux d’agences médias du marché. Pour 2024, GroupM prévoit +9,7%. On friserait la croissance à 2 chiffres grâce aux grands événements sportifs et à une certaine reprise économique. A l’opposé, Dentsu et Havas Media se contenteraient d’un taux légèrement supérieur à +3%, un point au-dessus de celle de 2023. Entre les deux, Magna (Mediabrands) envisage +5,4% et Publicis Media autour de +4%.

Jamais les prévisions de ces agences n’avaient autant divergé, même en 2021 et 2022 après le Covid. A titre de comparaison, en 2019, à la même époque, quand il s’agissait de prévoir 2020, la fourchette des «forecasts» se situait entre +3% et +4,4%. Et, les années précédentes, il était très rare que l’écart atteigne 2 points entre la prévision la plus pessimiste et la plus optimiste.

PILOTAGE À VUE

La prévision est donc devenue très difficile à moyen terme (4 à 16 mois) mais aussi, visiblement à court terme, puisqu’il y a aussi plus de deux points d’écart pour 2023 (entre +2% et +4,2%) alors que toutes ces prévisions ont été réalisées à la mi-septembre juste après la connaissance du bilan du 1er semestre (+1,2% selon le BUMP), après l’été donc, et alors que les budgets de rentrée étaient déjà bien engagés.

«Ce qui est très compliqué à anticiper aujourd’hui, c’est l’impact de la Chine qui se renferme et le côté attentiste des USA qui est en train de calmer tous les marchés, explique Gautier Picquet, CEO de Publicis Media France. Notre marché est pris en étau entre la consommation immédiate et la consommation long terme qui sont quelque peu chahutées. Et en même temps, on n’a jamais eu autant  d’événements propices à l’investissement publicitaire.» Pour Olivier Baconnet, Head of Trading de GroupM, «l’effet de base sera important pour les 8 premiers mois de l’année qui ont été relativement faibles en 2023 et cette période sera portée par l’Euro de foot, diffusé sans décalage horaire, et surtout les Jeux olympiques. Comme les JO ont lieu en France, beaucoup d’investissements marketing de la part d’annonceurs internationaux se recentrent sur le marché français». Ce sera aussi, selon lui, « la poursuite de la trajectoire de la fin d’année 2023 qui est plutôt bonne, avec le retour de la grande consommation et de l’automobile, une forte traction de la part de la distribution, mais aussi l’effet des hausses des coûts des médias». Du côté de Dentsu qui a dégradé en septembre ses prévisions 2023 et 2024, Julie Humeau, Director of media insights, analyse: «Les JO devraient apporter environ

d’événements propices à l’investissement publicitaire.» Pour Olivier Baconnet, Head of Trading de GroupM, «l’effet de base sera important pour les 8 premiers mois de l’année qui ont été relativement faibles en 2023 et cette période sera portée par l’Euro de foot, diffusé sans décalage horaire, et surtout les Jeux olympiques. Comme les JO ont lieu en France, beaucoup d’investissements marketing de la part d’annonceurs internationaux se recentrent sur le marché français». Ce sera aussi, selon lui, « la poursuite de la trajectoire de la fin d’année 2023 qui est plutôt bonne, avec le retour de la grande consommation et de l’automobile, une forte traction de la part de la distribution, mais aussi l’effet des hausses des coûts des médias». Du côté de Dentsu qui a dégradé en septembre ses prévisions 2023 et 2024, Julie Humeau, Director of media insights, analyse: «Les JO devraient apporter environ

LES MÉDIAS NE SERONT PAS TOUS GAGNANTS

Alors que GroupM prévoit +12,4% pour le digital en 2024 – boosté par le retail media à +23% – la

Quant à la radio, «il y a quelques années, on aurait pu croire qu’elle se ferait«massacrer» par la digitalisation, mais elle résiste bien, progresse au S1 et est solide grâce aux secteurs extrêmement fidèles à ce média et dynamiques en investissements. L’ensemble de la distribution représente près de 50% de ses recettes, explique Olivier Baconnet chez GroupM. Les besoins de proximité, de relayer des

Pour toutes les agences, la publicité extérieure va bien tirer son épingle du jeu en 2024. Magna prévoit 6 points de croissance pour l’OOH, dont environ 4 points grâce aux JO. «Les JO seront un événement de territoire et outdoor. Tous les réseaux parisiens sont déjà vendus pour l’été, souligne Julie Humeau. En revanche, l’année sera plus compliquée pour le cinéma et pour la presse qui souffre même dans sa version digitalisée». «C’est un moment charnière pour la presse. Tant qu’elle n’aura pas réformé son modèle publicitaire, elle ira de difficulté en difficulté, prévient Olivier Baconnet. Tant que l’on n’aura pas des versions électroniques enrichies, dynamiques en termes de publicité, voire programmatisées, le solde des annonceurs qui arrivent versus ceux qui partent sera négatif.»

VERS UNE POURSUITE DE L’INFLATION DES MÉDIAS

Magna publie régulièrement ses estimations et prévisions pour l’évolution du coût des médias. Pour la TV nationale, le coût au GRP sur les 15-49 ans est prévu en hausse de 12% cette année et de 13,5% l’an prochain, en tenant compte du changement de méthodologie dans le calcul des GRP, créant une inflation mécanique de plusieurs points. Les taux d’inflation envisagés se situent autour de 5% pour la radio et pour la vidéo online, de 4% pour l’OOH et le social media, de 2% pour la presse.

Derrière ses prévisions, peuvent se cacher de fortes disparités entre les périodes et les supports, ces derniers réagissant surtout en fonction de la demande. «Nous essayons de rendre les outils et les stratégies plus fl exibles pour nos annonceurs, afin d’avoir des solutions de repli rapides en cas de besoin, assure Julie Humeau. Nous les aidons à conserver leur pouvoir d’achat média, ce qui tend nos

Emmanuel Charonnat

Lire aussi :

. tous nos articles sur AdForecast

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) (octobre 2023

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale (octobre 2023)

- Tags: AdForecast, Agences, CBExpert, Cinéma, Dentsu, Digital, GroupM, HavasMedia, Magna, Mediabrands, Médias, OOH, Outdoor, Presse, Prévisions, PublicisMedia, Publicité, Radio, Télévision