En Direct de New York, la chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

Voici les 10 principaux enseignements de l’année 2016 dans l’industrie des médias et le marché de la publicité aux USA :

1- « Over-the-top » et « Virtual Cable »

Les services de VOD par abonnement “over-the-top” (OTT), c’est-à-dire basés sur le web mais facilement consommables sur la TV de salon via un boîtier (Roku, Chromecast, Apple TV) ou une TV connectée, ont véritablement explosé en 2016. Pendant des années l’espace a été dominé par Netflix, Hulu et Amazon mais en 2015 de nouveaux services sont apparus (HBO Now, CBS All Access, Sling, Showtime).

L’année 2016 a été celle du décollage, avec HBO et Sling approchant le million d’utilisateurs, et un lancement majeur en novembre : DirecTV Now, le « skinny bundle » du géant de la TV par satellite. Pour seulement 35$ par mois (contre 100$ à 200$ pour les bouquets satellitaires classiques), les abonnés peuvent accéder aux chaînes les plus populaires (ESPN, AMC, les chaines Turner).

2- La SVOD avec ou sans pub

Malgré les rumeurs, Netflix n’envisage toujours pas de version publicitaire de son offre. A l’inverse, un autre acteur majeur, Hulu, a lancé une version sans pub pour 12$ par mois (la version avec « un peu » de pub reste à 8$ par mois). Pour 22$ par mois (Netflix 10$ + Hulu 12$) en plus de l’abonnement broadband (environ 70$) on peut donc voir désormais quasiment toutes les anciennes saisons et tous les nouveaux programmes de la TV américaine le jour suivant et sans jamais voir de publicité.

3- Le recul du câble

Conséquence du succès de l’OTT, les acteurs traditionnels du câble et du satellite ont perdu plus de 1,7 million d’abonnés TV (sur une base d’environ 100 million de foyers abonnés), la plus forte baisse jamais enregistrée. On en parle depuis des années, mais ça y est, le “Cord-Cutting” et le “Cord-Shaving” (changer pour de plus petits bouquets) sont une réalité statistique et un phénomène en croissance rapide.

4- Une nouvelle vague de concentration

Autre conséquence, une nouvelle vague de concentration dans l’univers des services audiovisuels, tuyaux et contenus :

. Concentration horizontale dans le câble avec la fusion Charter/TimeWarnerCable (rebaptisé Spectrum) et l’achat de DirecTV par ATT.

. Concentration verticale avec ATT rachetant Time Warner et l’autre géant des télécoms Verizon rachetant pour une bouchée de pain les miettes de Yahoo et AOL.

Dans le cas Verizon, ce sont moins les contenus de Yahoo et AOL qui sont attractifs, que leur force de vente publicitaire et leurs outils d’insertion et de ciblage.

L’objectif est non seulement d’offrir aux consommateurs et aux annonceurs une offre de programme intégrée, nationale et sur tous les écrans, mais aussi de renforcer la position de négociation des agrégateurs/distributeurs face aux fournisseurs de contenus.

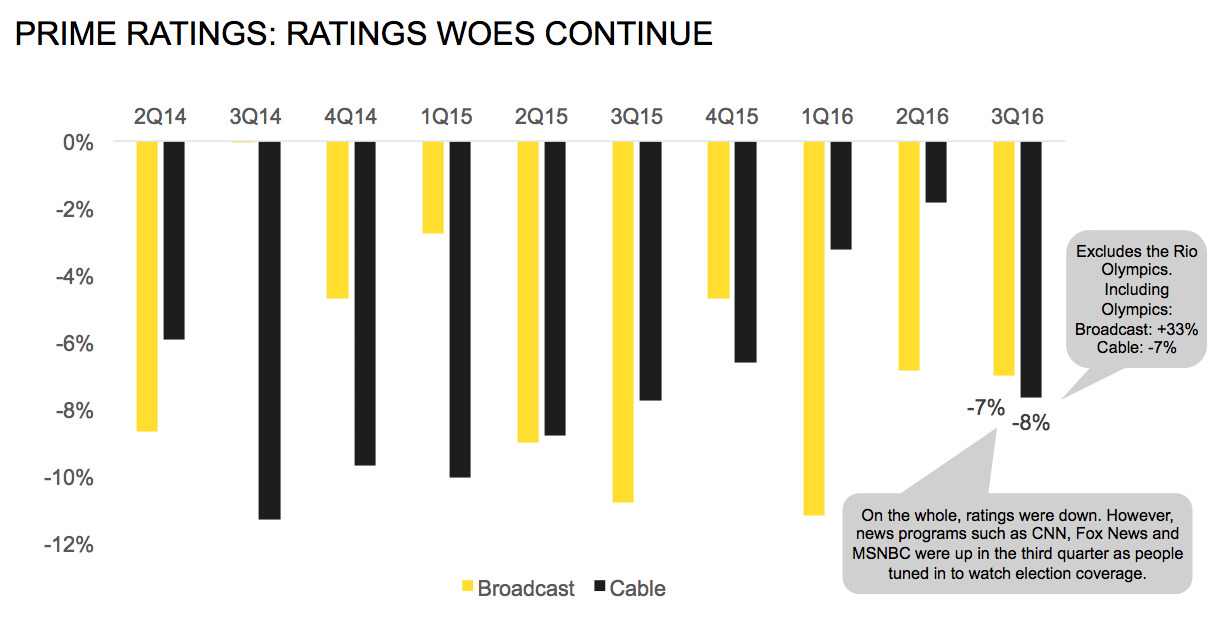

5. La consommation de télévision linéaire continue de baisser

Elle est en recul pour la cinquième année consécutive. Les adultes regardent en moyenne 25 heures de télévision par semaine, contre 32 heures au maximum historique (2009). L’audience de prime-time affiche une baisse de -7% pour les chaînes généralistes, -4 ou -5% en moyenne pour les chaînes du câble. Un taux d’érosion similaire à celui enregistré ces dernières années. Mais le grand choc de 2016 a été la découverte que les grands évènements sportifs (Superbowl, Jeux Olympiques et même, depuis septembre, la toute-puissante ligue de football NFL) et les grands directs (remises de prix) sont maintenant touchés eux-aussi par la baisse générale de l’audience. Malgré un décalage horaire a priori plus favorable, les audiences de Rio 2016 ont été en baisse d’environ -25% par rapport à Londres 2012. Retrouvez ici ma chronique sur ce sujet.

6- Les formats télévisuels n’attirent plus le spectateur

Même en agrégeant les ratings live et la consommation en streaming, NBC estime que la consommation totale (tous écrans) des JO de Rio était aussi en baisse, de -20%. La disponibilité généralisée des « Total Content Ratings » de Nielsen en 2017 permettra d’y voir plus clair, mais il apparaît d’ores et déjà que la consommation de formats télévisuels traditionnels n’est pas seulement déplacée vers de nouveaux écrans dont l’audience est moins bien mesurée, elle est en baisse. Un nombre croissant de consommateurs, et plus seulement les jeunes, ne sont tout simplement plus intéressés par une cérémonie d’ouverture de trois heures en direct intégral depuis le sofa ; ils préfèrent regarder 10 minutes de « highlights » sur leur smartphone, quelques heures plus tard, ou encore le « snacking » des meilleurs moments sur les réseaux sociaux, quelques minutes après le live.

7- Les coûts au GRP TV sont en hausse

En dépit – ou peut-être à cause – des baisses d’audience, le coût de l’espace sur la télévision nationale augmente. Là encore il s’agit d’un phénomène mondial, mais particulièrement visible aux US. Le coût pour mille a cru d’environ +6% cette année et nous prévoyons une nouvelle accélération d’environ +9% en 2017. La cause ? Les secteurs-clé d’annonceurs de la télévision (grande consommation, alimentation, boisson, automobile, studios de cinéma) commencent à réaliser qu’il leur faut sécuriser l’approvisionnement de TV nationale, faute de quoi leur modèle marketing s’effondre. Le « reach » de la TV linéaire a beau baisser un peu plus année après année (88% des adultes regardent la TV au moins une fois par semaine contre 93% il y a cinq ans), il reste le plus fort de toutes les catégories de média, et reste indispensable pour les marques et services de grande consommation. L’augmentation des tarifs et des CPMs a permis à la TV nationale de compenser les baisses d’audience, et les recettes nettes ont été en hausse de +3% par rapport à 2015 (+1% seulement si l’on neutralise l’effet Olympique).

8- L’évolution des recettes publicitaires des médias

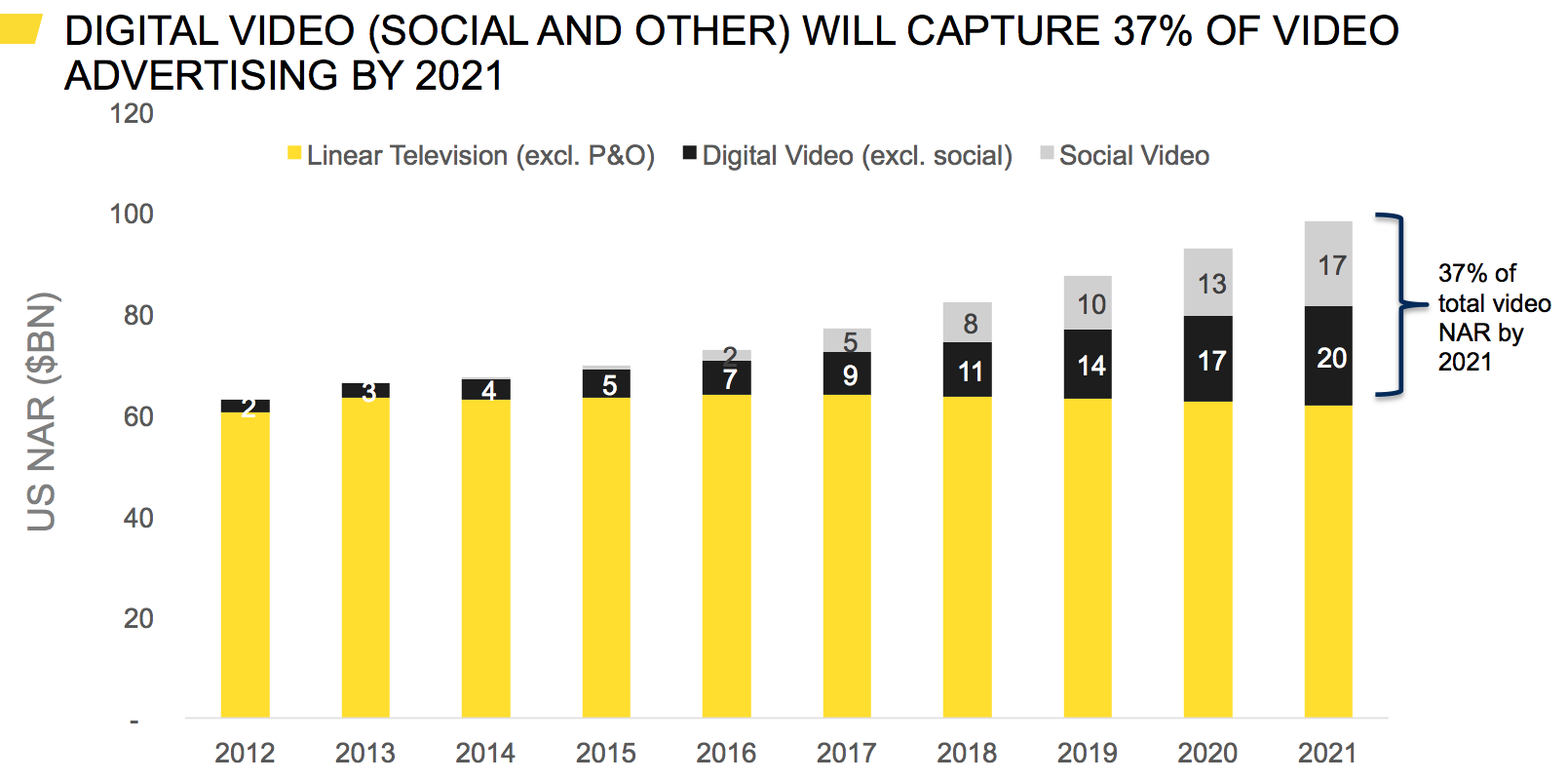

La croissance des recettes de la télévision (+3%) ne s’est pas faite au détriment de la croissance des médias numériques mais plutôt au détriment de la presse (-10%) et de la radio (-3%). Les recettes numériques ont, elles, augmenté de 18%. Si l’on regarde de plus près, ce sont en réalité les deux formats publicitaires endémiques aux plateformes numériques (search et social) qui concentrent 90% de la croissance nette du marché publicitaire en 2016, tandis que tout le reste combiné – y compris les recettes de display et de vidéo en ligne, extension des éditeurs traditionnels – a stagné. La croissance du search (+14%) et des réseaux sociaux (+46%) signifie que deux acteurs seulement, Google et Facebook, contrôlent désormais plus de 70% des recettes numériques aux USA (et 54% dans le monde). Et comme les recettes publicitaires numériques représentent maintenant 40% des recettes publicitaires totales, cela signifie que Google et Facebook ensemble contrôlent environ un tiers du marché publicitaire américain pluri-média.

Retrouvez ici les dernières estimations et prévisions de Magna pour 2016 et 2017 (monde, USA, France).

9- 2016 a été l’année des médias sociaux à plusieurs titres

• C’est la plus forte croissance de tous les formats : des recettes publicitaires en hausse de +46%.

• Domination de l’internet mobile, l’internet des « apps » : les clics et impressions mobiles sur les réseaux sociaux représentent désormais 83% des investissements publicitaires sur les réseaux sociaux, et 40% des investissements mobiles tous formats.

• Croissance spectaculaire des formats publicitaires vidéo sur les réseaux sociaux, tels que les vidéos « autoplay » de Facebook, qui représentent désormais deux milliards de dollars soit 25% du total des investissements vidéos sur internet et 13% des recettes des réseaux sociaux.

• Enfin 2016 a été l’année où une star des réseaux sociaux a été élu président des Etats-Unis, en ayant dépensé beaucoup moins que ses adversaires en campagnes télévisées et plus généralement en « paid media ». Plusieurs présidents dans l’histoire ont dû leur élection et leur popularité à leur maîtrise instinctive du mode de communication de masse émergeant à leur époque : Theodore Roosevelt et la presse quotidienne (autour de 1900), Franklin Roosevelt et la radio (1933), Kennedy et la télévision (1960) et, donc, Donald Trump dans l’ère du buzz et des réseaux sociaux.

10- Des transferts d’investissement en provenance du marketing direct

Au total les investissements publicitaires médias (TV, presse, radio, outdoor, display, vidéos, search, social) ont augmenté de près de +7% en 2016, la plus forte croissance depuis 12 ans. Le surcroît d’investissement dû aux campagnes politiques (trois milliards) et aux Jeux Olympiques (600 millions) n’explique pas entièrement ce niveau croissance dans un environnement économique mitigé (plein emploi mais croissance en ralentissement). Il nous faut donc faire l’hypothèse que la croissance du marché a été tirée par des transferts d’investissement en provenance du marketing direct (direct mail, annuaires, promotion des ventes) et non pas seulement par les médias numériques prenant des part de marché aux médias de marque (TV, presse, radio) dans un jeu à somme nulle. C’est ce transfert de ressources du « below-the-line » vers le « above-the-line » qui explique aussi que les dépenses numériques puissent augmenter de près de +20% pour la deuxième année de suite sans affecter massivement la télévision.

Vincent Létang

@vletang_magna

Vincent Létang analyse l’industrie des médias et de la publicité depuis 20 ans. Il vit à New York et dirige les études de marché globales de Magna, une division d’IPG Mediabrands.

Lire les autres chroniques de Vincent Létang sur les USA :

. Le streaming des «Tentpole Events» : le début de la fin pour le broadcast aux US ? (13 sept. 2016)

. Très fort début d’année pour le marché publicitaire américain (18 juin 2016)

. Les stars des TV Upfronts 2016 ? Le Big Data et les reboots (24 mai 2016)

. Les TV Upfronts : culte du « contenu roi » ou relique du passé ? (19 mai 2016)

. Le cinquantième Super Bowl bat encore des records (4 fév. 2016)

. «Un seul être vous manque…Télévision, Politique et Publicité aux USA» (30 janvier 2016)

. « Pourquoi le marché publicitaire US pèse-t-il aussi lourd ? » (8 janvier 2016)

. « Television : The Empire Strikes Back » (21 décembre 2015)

. « La déflation numérique tue la croissance publicitaire aux USA » (24 octobre 2015)

. « Programmatic Goes Mainstream » (6 octobre 2015)

. « Emmys 2015 : le leadership perdu des networks US sur la fiction » (29 septembre 2015)

- Tags: BilanTV2016, EnDirectDesUS, Facebook, Google, Public, Replay, Search, Social, SVOD, Télévision, USA, Veille, VOD