Une tribune de Nicolas Reffait, Associé chez BearingPoint, co-organisateur de Adforecast#5

C’est un élément déterminant du mix, et pourtant les stratégies de pricing des opérateurs de services culturels payants

apparaissent peu sophistiquées. Parce que le marché a imposé des pivots (Netflix, Spotify…) auxquels les autres offres sont comparées, parce que certains acteurs adossent une offre de contenus à une offre existante (Amazon), parce que l’offre peut apparaître peu distinctive (quotidiens nationaux, musique…), le pricing est complexe et toujours lourd de conséquences.

Une très faible élasticité-prix

Le marché exige une forme de simplicité dans la structure de l’offre et de son échelle de prix. Il faut donc redoubler d’analyse et de créativité pour assurer son positionnement et identifier des poches de valeur additionnelle.

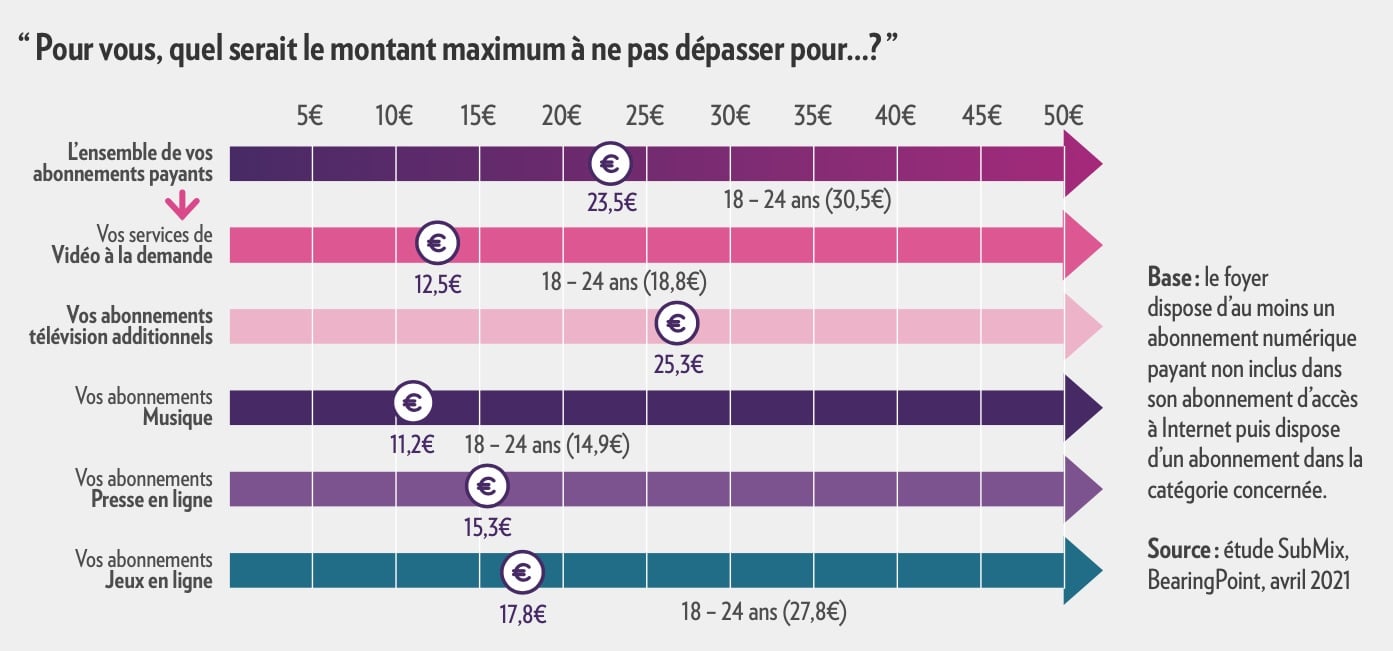

Comme le montre notre étude SubMix1, il y a aujourd’hui un gouffre dans la perception de cherté entre les acteurs. La SVOD est perçue comme bon marché, devant la Musique, et la Pay TV comme le segment le plus cher. Hors contenu, le prix est à la fois le principal motif de souscription d’abonnement à un service de musique, TV, SVOD, Presse… et la principale cause de désabonnement lorsqu’il évolue!

On pourrait penser qu’une mécanique d’acquisition reposant sur un prix agressif suivie d’augmentations graduelles doperait les portefeuilles abonnés. Mais les approches par palier ont vécu : la «liberté d’annuler» s’est imposée partout et entraîne une très faible élasticité-prix. Ainsi, en cas d’augmentation du prix de 10 % sans contrepartie, entre 40 % et 70 % des abonnés seraient tentés de se désabonner de leur offre.

Agir sur les caractéristiques propres à l’offre

Pour introduire de la progressivité, et donc demeurer attractif au recrutement tout en offrant des perspectives de développement de la valeur, il est désormais convenu d’agir sur les caractéristiques propres à l’offre : la qualité de streaming (image pour Netflix et son pour Spotify et Deezer), le nombre d’accès simultanés, les fonctionnalités de l’interface… les éléments clés de l’offre per- mettent d’élaborer et de justifier une offre modulaire, qui demeure simple et intelligible.

Cela présente l’avantage de communiquer sur un prix d’entrée en conquête, et d’accompagner les abonnés vers les offres plus rémunératrices en contrepartie d’un enrichissement de leur expérience. Plus prosaïquement, cela permet également d’engager l’abonné sur des éléments hors-contenus. L’étude montre que 40% des répondants ne citent pas les contenus dans les avantages attendus en contrepartie d’une hausse de prix. L’exclusivité des contenus est coûteuse, et le développement de fonctionnalités innovantes peut jouer un rôle important pour structurer une réflexion de pricing. Tous les acteurs ne sont pas à la page.

Par ailleurs, dans leur stratégie de montée en valeur, les acteurs laissent peut-être de côté des segments de clients appétents envers un service moins complet en termes de contenus, et qui se laisseraient séduire par un prix agressif. Même si le risque de cannibalisation est réel, trop peu d’offres de ce type sont aujourd’hui testées pour l’évaluer (exemple de l’offre Netflix gratuite au Kenya).

Le marché manque de dynamisme sur les tests de prix: les bundles associant des offres de différents opérateurs qui partageraient les coûts d’acquisition sont trop rares, les offres façonnées autour d’un prix bas symbolique sont inexistantes sur certains marchés (exemple: Presse), les segments de clients sont mal exploités. Qui sait par

exemple que les 18-24 ans sont prêts à payer sensiblement plus pour leurs abonnements que le reste de la population?

Nicolas Reffait,

Associé, BearingPoint

Lire aussi :

. tous nos articles sur Adforecast

. Dix insights sur les Français et leurs abonnements culturels numériques (BearingPoint, avril 2021)

. Synchroniser le marketing contenu et la technologie pour piloter les abonnements (BearingPoint, octobre 2019)

. Médias et publicité : l’heure des choix (BearingPoint, octobre 2018)

. Industrie des médias : la résilience face à l’hyper-concurrence (BearingPoint, octobre 2017)

- Tags: Abonnements, AdForecast, BearingPoint, Contenus, Médias, MediaTomorrow, Metaverses, Musique, Netflix, NicolasReffait, Presse, Pricing, Prix, SVOD