Le nombre d’annonceurs en display des marques de presse féminine explose et le print ne fléchit pas, selon une analyse exclusive de CB Expert menée avec Kantar Media

Le portefeuille annonceurs s’étoffe

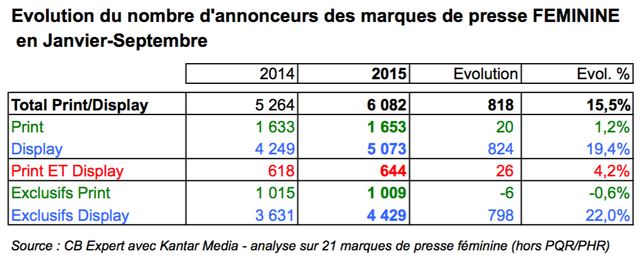

En janvier-septembre 2015, 6082 annonceurs ont communiqué en print et/ou display sur les 21 principales marques de presse féminine pigées par Kantar Media. Ce nombre est en forte progression (+15,5% vs janvier-septembre 2014), surtout si on le compare à l’évolution du nombre d’annonceurs (+4%) communiquant sur les 85 marques de presse nationale (hors PQR/PHR) pigées par Kantar Media.

Le dynamisme vient du digital

Sur les 9 premiers mois de 2014, la presse féminine captait 35,5% des annonceurs de la presse nationale. Elle en capte 39,4% en 2015. Un dynamisme surtout imputable aux supports numériques dont le nombre d’annonceurs est passé de 4249 à 5073, soit +19,4%. Mais le print n’a pas fléchi : il compte même 20 annonceurs supplémentaires (+1,2%). Le nombre d’annonceurs bi-media (644) a lui augmenté de +4,2%.

Les marques de presse féminine comptent désormais 3,1 fois plus d’annonceurs sur le display que sur le print, contre 2,6 fois l’an dernier. Le gain de nouveaux annonceurs sur le display (+824) se répartit entre +26 annonceurs bimedia et +798 annonceurs exclusifs display.

Le nombre d’annonceurs exclusifs print recule mais très faiblement (-0,6%), alors qu’il a baissé de -6,2% sur l’ensemble de la presse nationale.

Une majorité des annonceurs du print (61%) sont encore absents du display en 2015, versus 62,2% l’an dernier. Sur l’ensemble des marques de presse nationale, cette proportion est de 70,4%.

Les annonceurs bi-media représentent les 3/4 des investissements publicitaires sur les marques de presse féminine

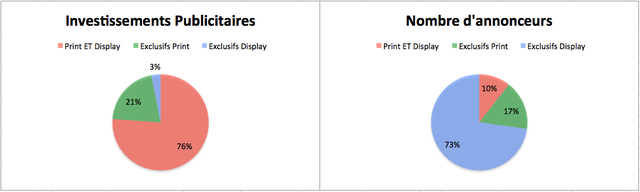

Les trois-quarts des investissements (76,1%) sont réalisés par les annonceurs bi-media qui ne comptent que pour 10,6% des clients. Leur poids dans les revenus a gagné 2 points par rapport à l’an dernier.

Le print reste le moteur, les annonceurs digitaux investissent des micro-budgets

Les annonceurs exclusifs du display sont très nombreux (72,8% des annonceurs) mais ne représentent que 3,1% des revenus bruts, un poids en recul par rapport à 2014 (3,6%), alors que leur proportion a augmenté. Ils représentaient 69% des annonceurs en 2014.

Les exclusifs du print investissent davantage que les exclusifs display mais moins que les annonceurs bi-media. Leur poids est de 20,8% dans les investissements vs 16,6% dans le nombre d’annonceurs.

Le rapport moyen entre les 3 types d’annonceurs est le suivant : un annonceur exclusif print investit 29 fois plus qu’un annonceur exclusif display, et un annonceur bi-média investit 6 fois plus qu’un exclusif print et 169 fois plus qu’un exclusif display. Les différences entre les montants moyens d’investissements entre les 3 types d’annonceurs se sont accentuées cette année.

Tous ces chiffres varient fortement d’une marque à une autre. Ainsi, sur les 10 premières marques de presse féminine (en volume d’investissements), on observe les variations suivantes :

. évolution 2014/2015 du nombre d’annonceurs bi-media : de -8,5% à +40% (Grazia)

. poids des annonceurs bi-media dans les investissements 2015 : entre 37% et 72,8% (Femme Actuelle)

. poids des annonceurs exclusifs print : entre 22,1% et 62,6% (Vogue)

. poids des annonceurs exclusifs display : entre 0,4% et 10,7% (Voici).

Nb : le fait que les poids des annonceurs bi-media dans les investissements par marque soient inférieurs au poids des annonceurs bi-media dans les investissements sur l’ensemble des marques s’explique par le fait qu’un annonceur peut être exclusif print d’une marque X et exclusif display d’une marque Y.

Les données nécessaires à cette analyse ont été produites par Kantar Media sur 21 marques de presse féminine en France et sur la base de valorisation en brut pour la presse et pour le display. Les marques de presse retenues sont toutes celles qui sont actives en print et en display, parmi le corpus média pigé par Kantar Media : Psychologies, Public, Glamour, Version Femina, Madame Figaro, Avantages, Prima, Voici, Vie Pratique Féminin, Vogue, Closer, Grazia, Elle, Be, Femme Actuelle, Biba, Cosmopolitan, Marie France, Marie Claire, Marie Claire Idées, Vanity Fair.

Le display pigé comprend les formats bannières, habillage de page et vidéo in-stream pré-roll, sur desktop (hors mobile).

Nous étudierons prochainement une autre famille de presse.

A suivre…

Emmanuel Charonnat

Ce qu’il faut retenir

. le nombre d’annonceurs des marques de presse féminine progresse de +15,5% par rapport à l’an dernier

. le nombre d’annonceurs display explose (+19,4%) et le nombre d’annonceurs print ne fléchit pas (+1,2%)

. les annonceurs bi-média concentrent les 3/4 des revenus publicitaires des marques de presse féminine alors qu’ils représentent moins de 11% des annonceurs

. le print reste le moteur, les annonceurs digitaux investissent des micro-budgets

. la structure print/digital varie fortement d’une marque de presse à l’autre

Lire aussi :

. Quelle est la réalité publicitaire des marques de presse ?

. La Presse au Futur, by Xavier Dordor

. Publicité presse 2016 : 22% des tarifs print en hausse et 5% à la baisse

. Notre prévision : une baisse moins marquée en 2016 pour la Presse Print

- Tags: CBExpert, Display, Féminins, FuturPresse, Gratuit, Instituts, KantarMedia, Marques, Presse, Publicité