Marché publicitaire US : la reprise bat son plein

Publié Par Emmanuel Charonnat Sur Dans International,Marketing,Médias,Veille Marketing,Veille Médias | Pas de commentaireVincent Létang, Magna : «Les élections US ajoutent presque 1 point de croissance mondiale»

Publié Par Emmanuel Charonnat Sur Dans International,Marketing,Médias,Veille Marketing,Veille Médias | Pas de commentaireDeux interviews de Vincent Létang, EVP, Global Market Intelligence, Magna (IPG Mediabrands), à propos de ses prévisions sur le marché publicitaire mondial et US

Dans le cadre de la 4ème édition d’Adforecast [3], CB Expert a réalisé deux interviews (vidéo et écrite) de Vincent Létang, en charge de la prévision chez Magna à New York.

La première interview est ici sous forme de vidéo [4] :

[4]

[4]

Voici la seconde interview réalisée pour le magazine CB News d’octobre:

CB Expert : Quelles hypothèses importantes faites-vous dans vos prévisions 2021?

Vincent Létang : Nous basons notre scénario sur les hypothèses macro-économiques du FMI qui lui-même suppose que la pandémie est sous contrôle au début de 2021, ce qui suppose la disponibilité d’un vaccin. Si la pandémie est sous contrôle, cela veut aussi dire un retour des événements sportifs domestiques et internationaux.

CB Expert : Quels sont les pays dont le marché publicitaire redémarre plus vite ou moins vite?

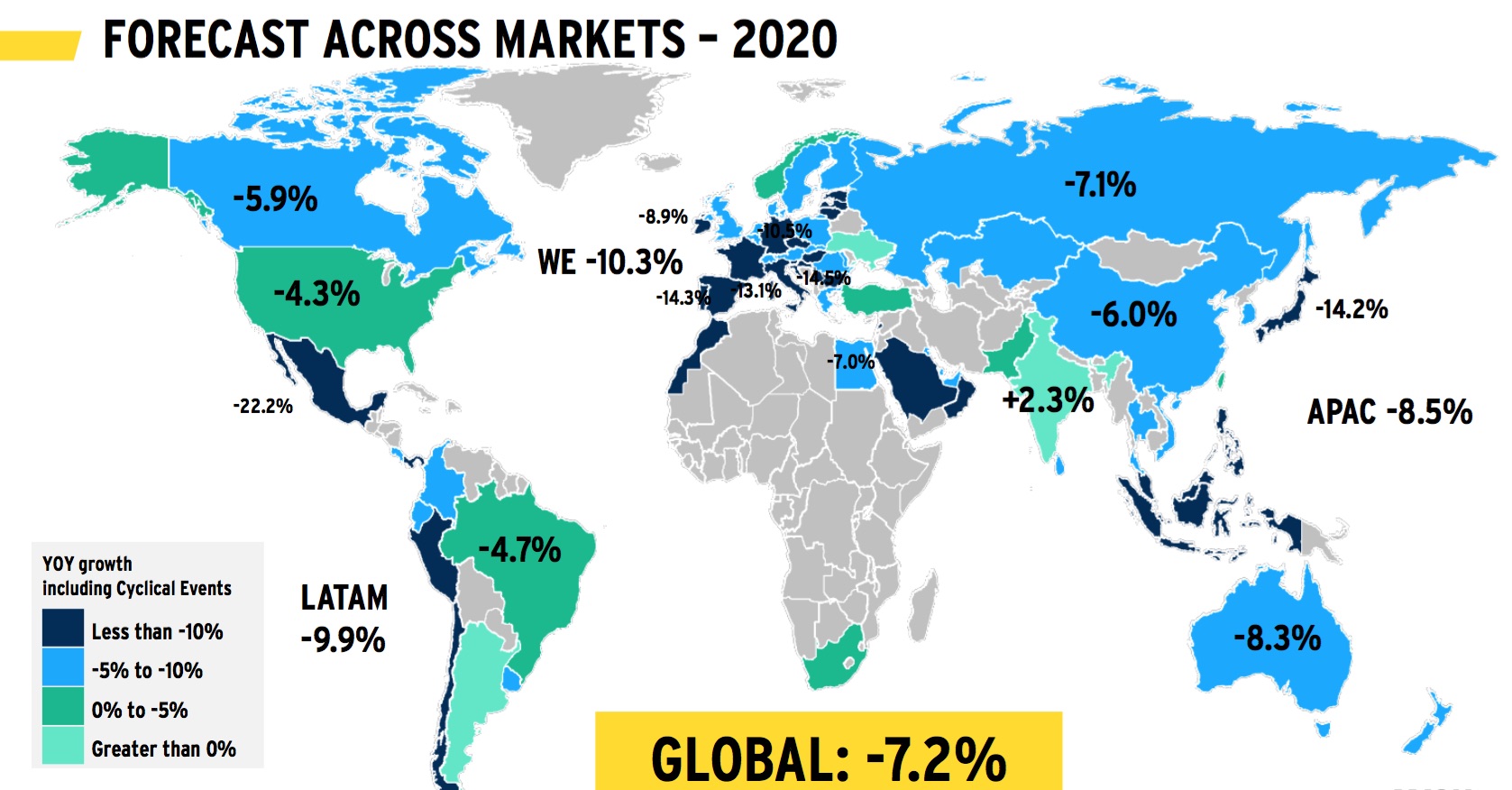

Vincent Létang : Il est trop tôt pour le dire car nous n’avons pas encore les chiffres du premier semestre pour tous les pays, mais les deux plus gros marchés (USA et Chine) semblent récupérer assez bien grâce à la part de marché des médias numériques (au-delà de 55%) et leur résilience face à la crise.

[5]

[5]

CB Expert : Quel est l’impact des élections américaines sur les prévisions du marché US et du marché mondial ?

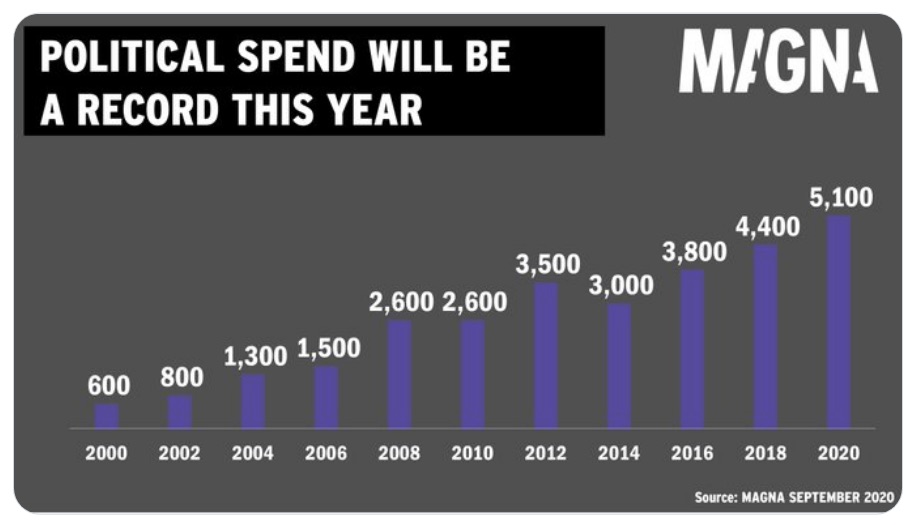

Vincent Létang : Aux USA, nous prévoyons une année record avec plus de 5 milliards de dollars en dépenses publicitaires politiques, dont un milliard sur les médias numériques, soit +32% par rapport à 2016. La récession a quelque peu réduit les donations et le fund-raising depuis le deuxième trimestre mais les partis et les “PAC” avaient déjà amassé un trésor de guerre considérable dès le mois de mars. Biden a apparemment levé 300 millions de dollars sur le seul mois d’août, un record. Cela ajoute environ 2,5 points de croissance pour le marché américain et explique en grande partie qu’il est plus résilient que la moyenne (-4,6% en 2020 contre -7,2% dans le monde). Puisque les USA représentent environ un tiers du marché mondial, cela veut dire que les élections ajoutent presque un point de croissance.

[6]

[6]

CB Expert : Aux États-Unis, la reprise est- elle meilleure que vous ne le prévoyiez il y a quelques mois? Quels sont les moteurs de la reprise aux USA?

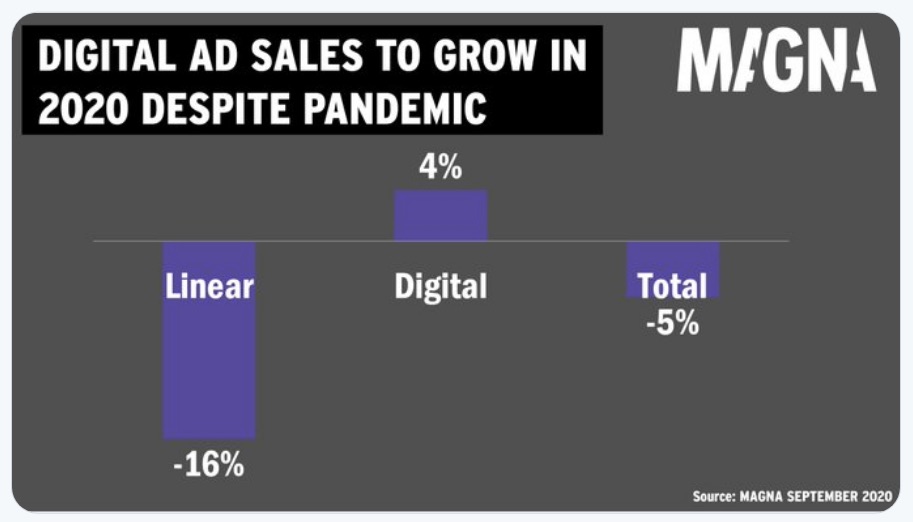

Vincent Létang : Le marché US a baissé de -17% au deuxième trimestre et de -8% sur le premier semestre. Le numérique a été encore plus résilient que nous l’avions prévu en juin (stable au T2 après un T1 à +12%) et les médias linéaires ont souffert un peu plus que prévu (-19% au S1). La prévision économique est légèrement plus favorable que celle de l’Europe, avec un PIB 2020 à -5,2% alors que l’Europe se situe entre -8% et -12%. La stabilisation économique au 3e et 4e trimestre, ainsi que la dépense politique record (80% étant investis entre juillet et novembre) vont stabiliser les recettes publicitaires au 2e semestre autour de -2%, pour une année entière proche de -5%.

[7]

[7]

Vincent Létang est EVP, Global MarketIntelligence, Magna (IPG Mediabrands)

Propos recueillis par Emmanuel Charonnat

Lire aussi :

. Les chroniques de Vincent Létang, en direct de New York [8]

. Adforecast#4 : la vidéo complète de la conférence [3] (octobre 2020)

. Publicité média : cartographie mondiale des prévisions 2021 de Magna et GroupM [9] (octobre 2020)

. Publicité média mondiale : un trou de 14 points dans la croissance [10] (octobre 2020)

. Adforecast#4 : un plateau d’exception pour stimuler la reprise du marché publicitaire [11] (septembre 2020)

. Marché pub: les prévisions 2020 et 2021 dans le monde, en France et dans 12 autres pays [12] (juin 2020)

. Marché pub média et digital en 2020: les prévisions détaillées pour les USA, le UK et la France [13] (juin 2020)

. Le marché pub mondial est revu à la baisse de 15 points [14] (juin 2020)

. Adforecast 2019 : le best of en vidéo [15] (octobre 2019)

OOH, médias éditoriaux, médias «directs», qui rafle la mise de la publicité américaine?

Publié Par Emmanuel Charonnat Sur Dans International,Médias,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

[16]Vincent Létang, EVP, Global Market Intelligence, chez Magna (IPG Mediabrands), nous décrit 7 tendances du marché américain, qui peuvent nous éclairer sur le futur des médias en Europe.

[16]Vincent Létang, EVP, Global Market Intelligence, chez Magna (IPG Mediabrands), nous décrit 7 tendances du marché américain, qui peuvent nous éclairer sur le futur des médias en Europe.

Retrouvez ici les premières tendances :

n°1- Consommation TV : l’audience live continue de s’effondrer [17]

n°2- Les médias audio aux USA : crise et renouveau [18]

n°3- Les annonceurs «tech» et «DTC» dopent les investissements médias [19]

Tendance n°4 :

Publicité Extérieure : en pleine forme

Depuis la mi-2018, les recettes de la publicité extérieure («Out-of-Home») ont augmenté de +7% ou plus à chaque trimestre. Le secteur ne s’est jamais mieux porté et l’écart entre la croissance de recettes OOH et les autres familles de médias n’a jamais été aussi criant, face à la TV nationale en stagnation, la radio en baisse modérée, et la presse en baisse accélérée. Pourquoi cette performance ? D’abord et simplement, l’affichage n’est pas touché par l’érosion de l’audience et de la couverture, comme le sont les autres médias traditionnels, en particulier auprès des jeunes.

Deuxième raison : le secteur de la Tech, encore. Apple est depuis longtemps l’un des principaux annonceurs OOH mais les quatre autres GAFAN ont doublé leurs investissements au cours des trois dernières années, si bien que tous les GAFAN apparaissent désormais dans le top 20 des plus gros annonceurs OOH : Apple #4, Google #8, Amazon #10, Netflix #13 et Facebook #15 (avec +600 % en 2018 !).

Troisième facteur : l’explosion de l’offre numérique, qui représente désormais près de 30% des achats OOH, contre seulement 15% en France. L’offre numérique explose dans les aéroports, les transports et le mobilier urbain. De plus, elle permet de multiplier le rendement des sites existants et contribue à attirer de nouvelles marques nationales vers l’OOH, faisant plus que compenser le ralentissement de l’investissement des annonceurs locaux.

Tendance n°5 :

Les recettes publicitaires des médias éditoriaux sont chroniquement en baisse

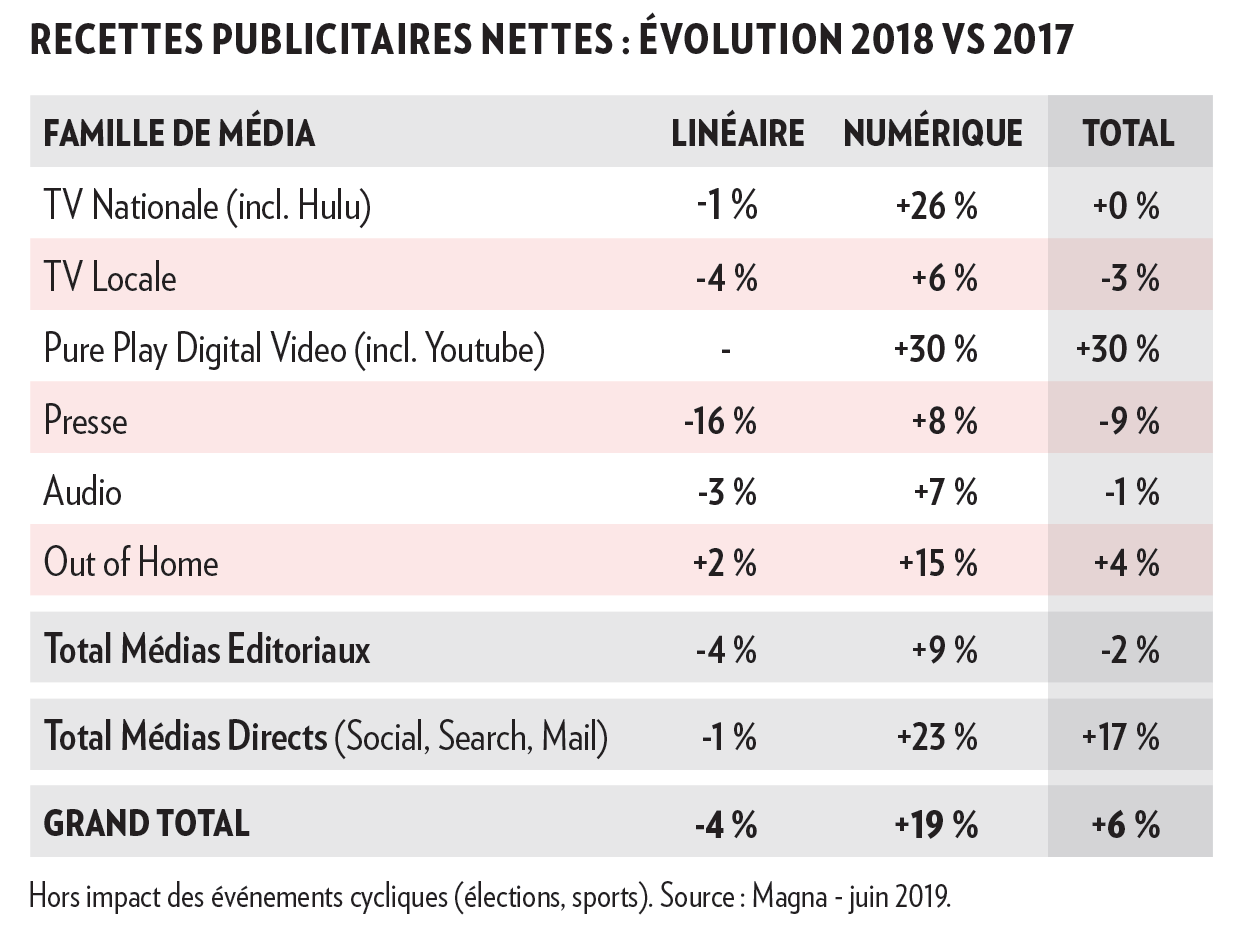

Quand nous cumulons les recettes publicitaires de tous les médias éditoriaux (TV et vidéo, presse, audio, OOH) nous observons que les revenus sont en recul chaque année et ce, malgré l’excellente santé de l’économie et le niveau de profit des entreprises. Les recettes publicitaires numériques des éditeurs traditionnels augmentent certes (+26% pour la TV nationale, +8% pour la presse, +7% pour l’audio…) mais cela ne suffit pas, pour le moment, à compenser la baisse des recettes de leurs formats linéaires.

Ainsi, en 2018 les recettes linéaires de l’ensemble des médias éditoriaux ont baissé d’environ -4%, dans la lignée des années précédentes, et la croissance de leurs recettes numériques (+9%) n’a pas suffi à équilibrer les recettes publicitaires totales (-2%), ce qui fait craindre pour ces médias éditoriaux lorsque l’économie se ralentira.

Tendance n°6 :

Les médias directs continuent de rafler la mise. Pas de ralentissement pour les dépenses numériques.

Le grand gagnant sur le marché publicitaire ? Les médias «directs» (search, social, direct mail), en progression de +17% en 2018, continuent d’attirer les budgets des petites et moyennes entreprises – locaux ou «direct response» – et, de plus en plus, les grandes marques.

[20]

[20]

Malgré les déclarations des internautes dans les enquêtes d’opinion, révélant leurs inquiétudes sur les questions de données personnelles, nous n’avons pour l’instant constaté aucun déclin dans l’utilisation des réseaux sociaux. Leur usage étant quasiment universel maintenant, le volume de consommation (temps passé, impressions) croît désormais à un rythme plus modéré, mais la hausse des recettes publicitaires ne ralentit pas pour autant. Elle dépasse encore +25% au premier semestre, sur un an, grâce à l’augmentation du volume d’insertions et grâce à celle du revenu par insertion. Celui-ci bénéficie de l’innovation constante apportée aux produits publicitaires : utilisation des datas, meilleure visibilité sur l’efficacité cross-media…

Magna anticipe cependant une diminution de la croissance dans les années à venir en raison de la maturité des coûts, des pressions politiques et règlementaires qui limiteront l’innovation, et du ralentissement économique général prévu pour 2020-2021.

(à suivre, une autre tendance…)

Vincent Létang

@vletang_magnaglobal

Français d’origine, expert international sur le marché publicitaire et l’industrie des médias depuis 25 ans, Vincent Létang a vécu et travaillé en France et en Grande-Bretagne avant de rejoindre MAGNA (groupe IPG Mediabrands) en 2011. Désormais basé à New York, Vincent dirige les études de marché et la prévision sur les recettes publicitaires mondiales. MAGNA Intelligence publie plus de 40 rapports par an sur les tendances du marché publicitaire (programmatique, search, affichage, podcasting etc).

Lire aussi :

. Toutes les chroniques «En direct de New York» de Vincent Létang [8]

. Les médias audio aux USA : crise et renouveau [18] (septembre 2019)

. USA : l’audience TV live continue de s’effondrer [17] (septembre 2019)

. Publicité média : cartographie des prévisions 2020 de Magna [21] (IPG Mediabrands)

. USA : la qualité du contenu au coeur des investissements de la pub vidéo en ligne [22] (mai 2019)

. Le bilan 2018 de la pub digitale aux US en 11 graphiques [23] (mai 2019)

. La mainmise de Google et Facebook encore plus forte au UK qu’aux USA [24] (mars 2019)

. Amazon sera le grand gagnant de la pub online aux USA en 2019 [25] (février 2019)

. Prévisions marché pub média US : la TV résiste autant qu’elle le peut [26] (septembre 2018)

. Aux USA, le temps passé par les 18-34 ans sur les smartphones a dépassé la durée d’écoute TV [27] (août 2018)

. Pourquoi la publicité n’est-elle pas aussi florissante que l’économie aux Etats-Unis ? [28] (mars 2018)

. Pub USA : presse, radio, TV… le digital ne compense pas les formats traditionnels [29] (mars 2018)

. Pub USA : objectif 50% des investissements médias sur le digital dès cette année [30] (mars 2018)

Les annonceurs Tech et DTC dopent les investissements médias aux US

Publié Par Emmanuel Charonnat Sur Dans International,Médias,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

[16]Vincent Létang, EVP, Global Market Intelligence, chez Magna (IPG Mediabrands), nous décrit 7 tendances du marché américain, qui peuvent nous éclairer sur le futur des médias en Europe.

Retrouvez ici les premières tendances :

n°1- Consommation TV : l’audience live continue de s’effondrer [17]

n°2- Les médias audio aux USA : crise et renouveau [18]

Tendance n°3 :

Les annonceurs «tech» et «DTC» dopent les investissements médias

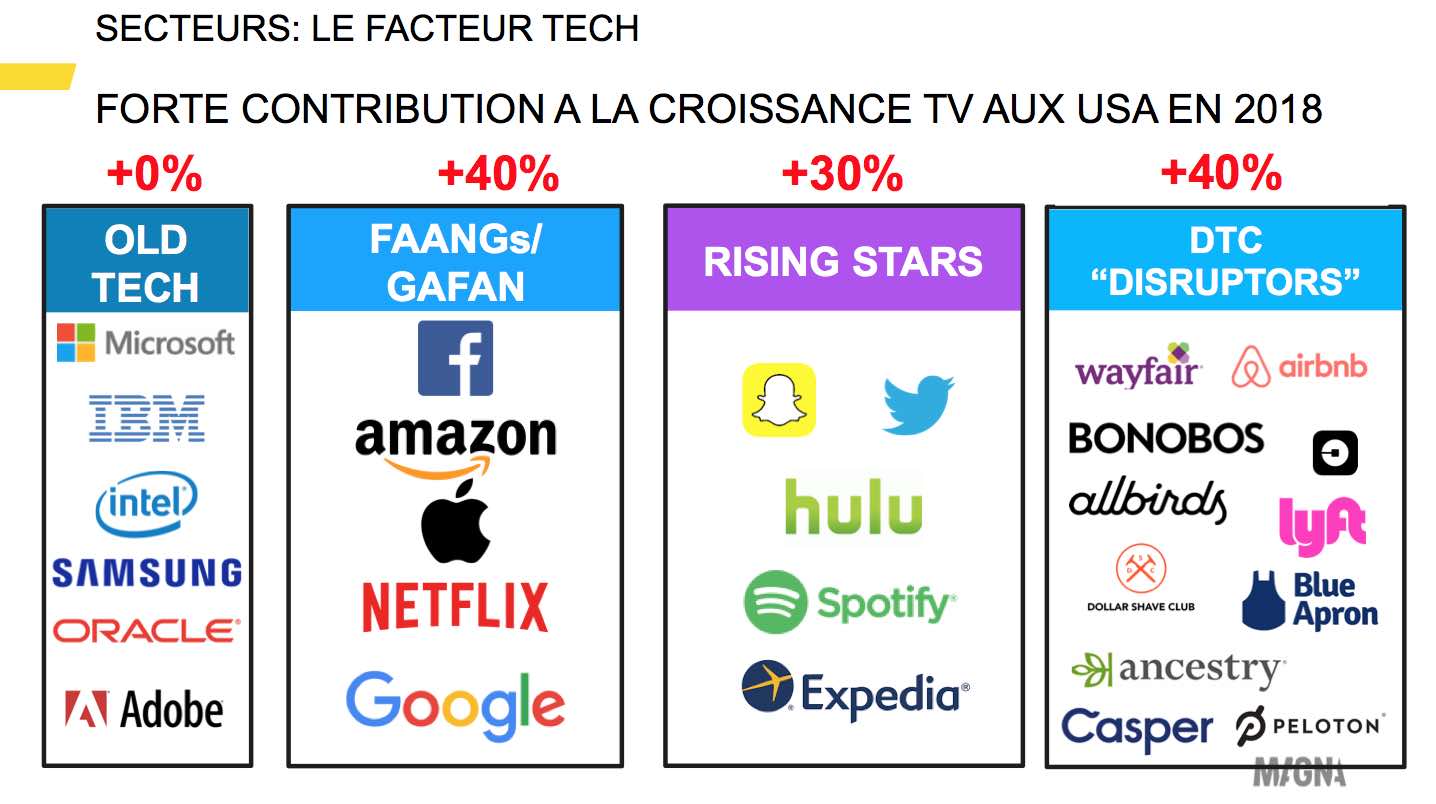

Si les États-Unis ont connu une forte croissance des recettes publicitaires numériques et une stabilité des recettes TV depuis quelques années, ils le doivent au dynamisme de quelques secteurs, compensant la stagnation ou le déclin de beaucoup d’autres. Parmi les secteurs clefs, l’automobile et le cinéma ont réduit leurs investissements depuis trois ans, en raison de leur maturité. La croissance est principalement venue du secteur Finances/Assurances (1er secteur annonceur, +15% en 2018), de la Pharmacie (+22%) et de la Technologie (+20%, désormais 2e plus gros secteur).

Dans le secteur de la «Tech», ce ne sont pas les télécoms ni les acteurs traditionnels de l’électronique grand public qui tirent la croissance mais les GAFAN ou, comme on les appelle ici, les FAANGs (les «crocs» en anglais) : Facebook, Amazon, Apple, Netflix, Google. Les FAANGs étaient des «sleeping giants» en termes d’investissements publicitaires mais deux facteurs les poussent à booster leurs dépenses de communication depuis deux ans. D’abord, Google et Facebook ont rejoint Apple et Amazon dans la production et la commercialisation de hardware : Pixel phones, Chromebook, Portal by Facebook, Google Home, etc. Tous ces géants ont dorénavant des produits innovants à vendre au grand public dans un contexte de concurrence intense, et ils le font en utilisant les grands médias traditionnels comme la télévision ou l’affichage. L’autre raison de l’irruption des GAFAN en tant qu’annonceurs est la crise de confiance qui a affecté plusieurs d’entre eux en 2017-2018 avec, pour point d’orgue, le scandale Facebook/Cambridge Analytica et l’audition de Mark Zuckerberg par une commission sénatoriale au printemps 2018. Comme d’autres industries dans le passé, les géants de la tech ont depuis lancé de multiples campagnes pour soigner leur image auprès des citoyens, et la télévision en a bénéficié. Il y a une certaine ironie à voir les géants de l’internet, qui concurrencent et perturbent le marché des médias traditionnels, prendre place parmi leurs plus gros annonceurs.

[31]

[31]

La manifestation la plus spectaculaire de l’irruption des GAFAN des deux côtés du marché publicitaire est le cas Amazon. Avec 6 milliards de dollars de revenus en 2018, Amazon est devenu le troisième plus gros média publicitaire derrière Google et Facebook. Dans le même temps, la firme de Jeff Bezos est devenue le 6e plus gros annonceur tous secteurs confondus, derrière Procter & Gamble, ATT, Geico, General Motors et Comcast/NBCUniversal, alors qu’elle ne figurait même pas dans le top 10 en 2017.

Les marques « direct-to-consumer » (DTC) sont un autre moteur de croissance aux USA. Ces marques de retail ou de service sont nées dans l’environnement internet et ont, pendant longtemps, dédié 100 % de leurs budgets marketing aux médias numériques, avec principalement des approches « direct response ». Mais beaucoup de ces « disrupteurs » ont atteint une taille critique leur permettant d’investir dans les médias traditionnels pour atteindre le grand public – au-delà des early adopters – et gérer leur image de marque. En triplant son budget TV en 2018, Uber a par exemple déployé des campagnes pour améliorer son image ternie par des scandales touchant ses pratiques et ses dirigeants.

Dans leur ensemble les marques DTC ont augmenté leurs investissements TV de +30% en 2018 et de +50% au premier semestre 2019. Parmi les plus fortes progressions de ces dernières années figurent : Expedia, devenu le 9e plus gros annonceur en 2018, Airbnb, Squarespace, Indeed, Dropbox, Blue Apron (paniers recettes), Warby Parker (lunettes en ligne), Casper (matelas en ligne), Honest (tout pour les bébés), Barkbox (tout pour les toutous), etc.

[32]

[32]

Les marques DTC sont aussi une bonne nouvelle pour la TV dans la mesure où elles ne bénéficient pas des coûts au GRP très bas des annonceurs historiques de la grande consommation, négociés par leurs agences au cours des 50 dernières années. De plus, cette demande supplémentaire contribue à l’inflation des coûts au GRP déjà mentionnée.

(à suivre, quatre autres tendances…)

Vincent Létang

@vletang_magnaglobal

Français d’origine, expert international sur le marché publicitaire et l’industrie des médias depuis 25 ans, Vincent Létang a vécu et travaillé en France et en Grande-Bretagne avant de rejoindre MAGNA (groupe IPG Mediabrands) en 2011. Désormais basé à New York, Vincent dirige les études de marché et la prévision sur les recettes publicitaires mondiales. MAGNA Intelligence publie plus de 40 rapports par an sur les tendances du marché publicitaire (programmatique, search, affichage, podcasting etc).

Lire aussi :

. Toutes les chroniques «En direct de New York» de Vincent Létang [8]

. Les médias audio aux USA : crise et renouveau [18] (septembre 2019)

. USA : l’audience TV live continue de s’effondrer [17] (septembre 2019)

. Publicité média : cartographie des prévisions 2020 de Magna [21] (IPG Mediabrands, septembre 2019)

. USA : la qualité du contenu au coeur des investissements de la pub vidéo en ligne [22] (mai 2019)

. Le bilan 2018 de la pub digitale aux US en 11 graphiques [23] (mai 2019)

. La mainmise de Google et Facebook encore plus forte au UK qu’aux USA [24] (mars 2019)

. Amazon sera le grand gagnant de la pub online aux USA en 2019 [25] (février 2019)

. Prévisions marché pub média US : la TV résiste autant qu’elle le peut [26] (septembre 2018)

. Aux USA, le temps passé par les 18-34 ans sur les smartphones a dépassé la durée d’écoute TV [27] (août 2018)

. Pourquoi la publicité n’est-elle pas aussi florissante que l’économie aux Etats-Unis ? [28] (mars 2018)

. Pub USA : presse, radio, TV… le digital ne compense pas les formats traditionnels [29] (mars 2018)

. Pub USA : objectif 50% des investissements médias sur le digital dès cette année [30] (mars 2018)

Les médias audio aux USA : crise et renouveau

Publié Par Emmanuel Charonnat Sur Dans International,Médias,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

[16]Vincent Létang, EVP, Global Market Intelligence, chez Magna (IPG Mediabrands), nous décrit 7 tendances du marché américain, qui peuvent nous éclairer sur le futur des médias en Europe.

Retrouvez ici la tendance n°1 : Consommation TV : l’audience live continue de s’effondrer [17]

Tendance n°2 :

Médias audio : crise et renouveau

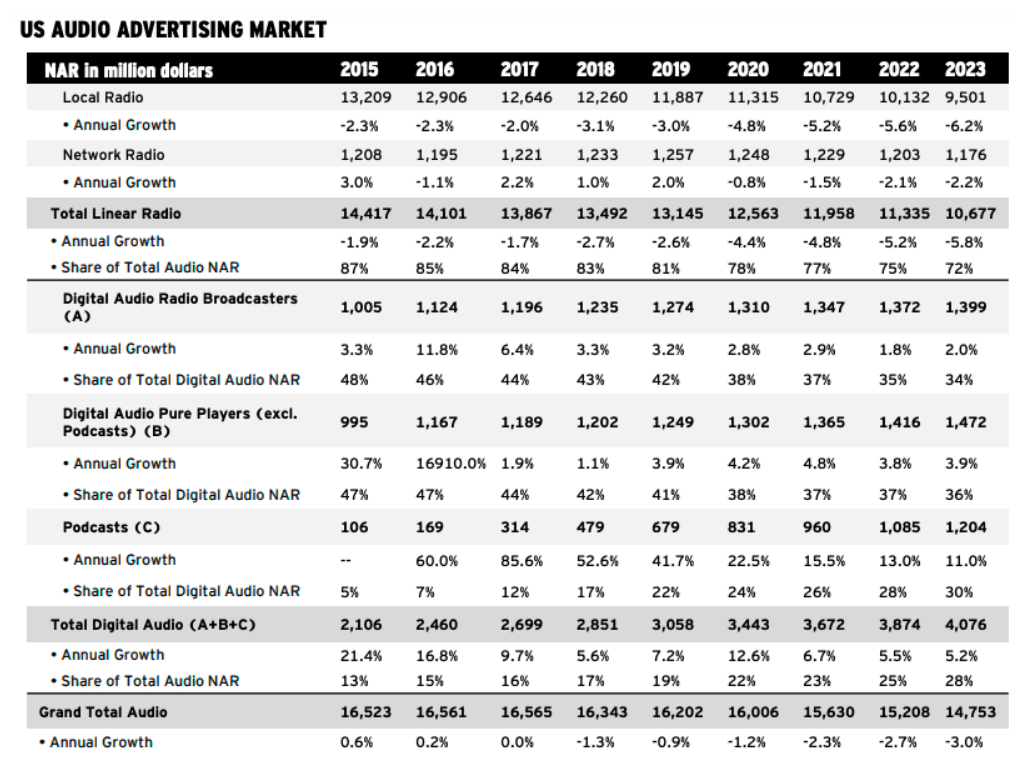

Plus encore que la télévision, la radio semble moribonde aux USA. Les diffuseurs aiment rappeler que la couverture hebdomadaire (le reach) de la radio reste très élevée (89% des 18 ans et plus) et qu’elle s’érode plus lentement que celle de la télévision. Tout cela est vrai, et le public reste fidèle à la radio, en particulier durant le «morning commute» dans les voitures. Néanmoins, les cibles jeunes décrochent tout autant que sur la TV : 11 heures d’écoute par semaine pour les 18-34 ans contre 14 heures pour l’ensemble de la population. La radio AM/ FM ne représente plus que 46% du temps dédié aux médias audio, contre 54% pour les plateformes alternatives (satellite, streaming audio, podcasting).

La baisse du volume d’écoute, la stagnation des CPM (signe d’une demande faible) et le report massif des annonceurs locaux (commerces et concessionnaires automobiles) vers les plateformes numériques, figurent parmi les causes de l’érosion des revenus publicitaires que nous constatons depuis cinq ans, malgré l’environnement économique porteur (-2,2% par an en moyenne sur 2013-2018). Écrasé de dettes, le leader du marché, iHeartMedia, a dû se placer sous la protection du «Chapter 11» («Bankrupcy») pendant plusieurs mois, pour pouvoir recapitaliser et se réorganiser.

La bataille de la radio musicale est probablement déjà perdue, car les jeunes générations ont basculé vers le streaming et ne reviendront pas vers les radios linéaires. Spotify et Pandora cumulaient 130 millions d’utilisateurs début 2019. Mais la bataille du talk (info, sport, talk-show) reste jouable, si les acteurs de la radio se révèlent capables de gérer le tournant du contenu à la demande, comme l’ont fait les acteurs de la TV avec le lancement de Hulu il y a dix ans. Ces derniers ont en effet accompagné avec succès l’évolution des pratiques pour optimiser les recettes publicitaires totales de leurs shows et conserver une place centrale dans l’écosystème vidéo, au risque de cannibaliser leurs propres ratings.

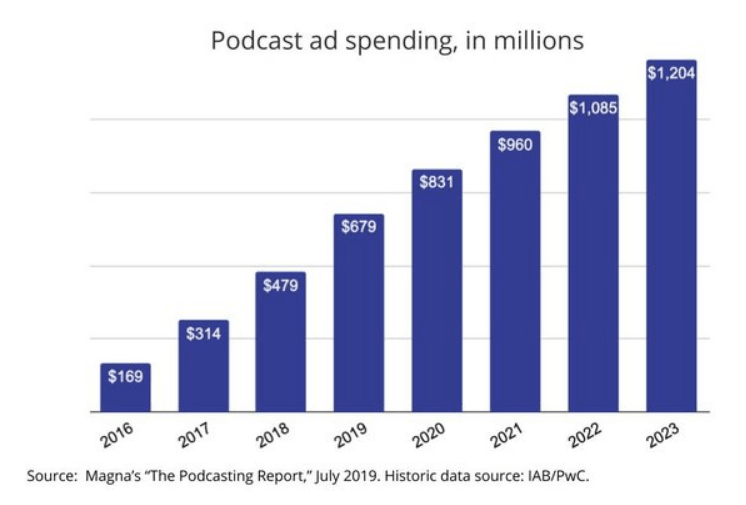

La consommation du podcast est plus élevée aux USA que partout ailleurs. Alors qu’ils étaient 20 millions en 2013, 90 millions d’Américains écoutent aujourd’hui des podcasts au moins une fois par mois, soit 32% de la population. Et chaque semaine ils sont 22% à le faire, avec une consommation moyenne de 5 épisodes par semaine. Alors que les opérateurs de streaming sont désormais tous focalisés sur le modèle premium avec abonnement, le podcasting reste essentiellement gratuit et financé par la publicité. Les revenus publicitaires prennent la forme du parrainage (« this show is brought to you by… ») et aussi, de plus en plus, via des insertions dynamiques, basées sur le timing du téléchargement et les données disponibles sur l’auditeur.

Au cours des cinq dernières années les principaux annonceurs du podcasting ont été des marques «Direct to Consumer» et des pure players comme Airbnb. Mais depuis deux ans, de grandes marques comme Nike, Coca-Cola, BMW et les hypermarchés Target commencent à inclure des podcasts dans leurs campagnes audio. Les bénéfices sont multiples : audience jeune, urbaine, aisée, de plus en plus difficile à atteindre via la radio et la TV, et de très bons niveaux d’engagement et de reconnaissance. Le seul problème réside dans la mesure des audiences, notamment la difficulté à évaluer la consommation des podcasts téléchargés puis écoutés offline.

[33]

[33]

Magna anticipe que les recettes publicitaires du podcasting atteindront 700 millions de dollars cette année et approcheront le milliard en 2021. C’est encore peu au regard du marché publicitaire audio total (radio, streaming, podcasts) estimé à 16 milliards, mais la croissance du «on demand» devrait contribuer à stabiliser les recettes publicitaires de l’industrie audio.

[34]

[34]

(à suivre, cinq autres tendances…)

Vincent Létang

@vletang_magnaglobal

Français d’origine, expert international sur le marché publicitaire et l’industrie des médias depuis 25 ans, Vincent Létang a vécu et travaillé en France et en Grande-Bretagne avant de rejoindre MAGNA (groupe IPG Mediabrands) en 2011. Désormais basé à New York, Vincent dirige les études de marché et la prévision sur les recettes publicitaires mondiales. MAGNA Intelligence publie plus de 40 rapports par an sur les tendances du marché publicitaire (programmatique, search, affichage, podcasting etc).

Lire aussi :

. Le communiqué de Magna «Podcast Ad Spending approaching $1 billion» [35]

. Toutes les chroniques «En direct de New York» de Vincent Létang [8]

. USA : l’audience TV live continue de s’effondrer [17] (septembre 2019)

. Publicité média : cartographie des prévisions 2020 de Magna [21] (IPG Mediabrands)

. USA : la qualité du contenu au coeur des investissements de la pub vidéo en ligne [22] (mai 2019)

. Le bilan 2018 de la pub digitale aux US en 11 graphiques [23] (mai 2019)

. Le marché mondial de la musique a encore accéléré en 2018, sauf en Europe [36] (avril 2019)

. La mainmise de Google et Facebook encore plus forte au UK qu’aux USA [24] (mars 2019)

. Amazon sera le grand gagnant de la pub online aux USA en 2019 [25] (février 2019)

. Prévisions marché pub média US : la TV résiste autant qu’elle le peut [26] (septembre 2018)

. Aux USA, le temps passé par les 18-34 ans sur les smartphones a dépassé la durée d’écoute TV [27] (août 2018)

. Pourquoi la publicité n’est-elle pas aussi florissante que l’économie aux Etats-Unis ? [28] (mars 2018)

. Pub USA : presse, radio, TV… le digital ne compense pas les formats traditionnels [29] (mars 2018)

. Pub USA : objectif 50% des investissements médias sur le digital dès cette année [30] (mars 2018)

USA : l’audience TV live continue de s’effondrer

Publié Par Emmanuel Charonnat Sur Dans International,Médias,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

[16]Vincent Létang, EVP, Global Market Intelligence, chez Magna (IPG Mediabrands), nous décrit 7 tendances du marché américain, qui peuvent nous éclairer sur le futur des médias en Europe.

On considère souvent, et avec raison, que les Etats-Unis sont un baromètre, voire une boule de cristal pour l’avenir des médias. Sur de nombreux aspects, l’industrie audiovisuelle, les réseaux sociaux, la consommation des médias et le fonctionnement du marché publicitaire ont plusieurs années d’avance sur les marchés européens.

Pourquoi ? Quatre raisons principales peuvent l’expliquer : la taille du marché favorisant les effets d’échelle et de basculement; le faible niveau de règlementation concernant les programmes, la distribution, la concurrence; la culture d’innovation technologique; et la relative jeunesse de la population par rapport à notre «vieille» Europe.

Tendance n°1 :

Consommation TV : l’audience live continue de s’effondrer

La consommation TV sur le mode traditionnel «live+» – c’est-à-dire live + différé + replay sur écran TV – baisse sans interruption depuis 2010 chez les 18-49 ans. Elle était de 4h30 par jour en 2009 et est tombée à moins de 3 heures quotidiennes en 2018. Une perte de 35% en dix ans.

Beaucoup s’attendaient à une stabilisation du niveau de consommation – ou, au moins, un ralentissement du rythme du déclin – quand la fiction et les programmes de stock auraient fini de migrer vers la VOD. Dans les faits, le basculement de la fiction vers la VOD est maintenant bien avancé, mais le déclin de la consommation traditionnelle de télévision accélère depuis deux ans. L’érosion de la durée d’écoute est passée de -5% par an en 2013-2016 à -10% par an en 2017 et en 2018, chez les 18-49 ans.

Pourquoi cette accélération ? Deux raisons principales : le sport qui, aux USA, est très majoritairement diffusé sur les chaines gratuites et les chaînes du câble basique (ESPN), n’a finalement pas résisté à la tendance générale.  [37]Aucun type de programme n’est désormais épargné par la baisse de l’audience. Les jeunes – et non seulement eux – n’ont plus la patience de s’asseoir pendant quatre heures devant un match de football américain. Beaucoup préfèrent regarder les «highlights» sur leur smartphone.

[37]Aucun type de programme n’est désormais épargné par la baisse de l’audience. Les jeunes – et non seulement eux – n’ont plus la patience de s’asseoir pendant quatre heures devant un match de football américain. Beaucoup préfèrent regarder les «highlights» sur leur smartphone.

Deuxième raison: l’explosion de l’offre de programmes en VOD depuis deux ou trois ans. Avec le lancement de l‘appli HBO Now en 2016, l’acteur historique de la télévision premium a été le premier à donner accès à ses programmes, sur tous les écrans, et sans abonnement au câble.

La baisse constante des ratings, sur les broadcast networks (ABC, CBS, NBC, FOX, CW) comme sur les chaînes du câble, a abouti à ce résultat remarquable : au 4ème trimestre 2018, le rating moyen pour ces 5 networks en prime-time est passé, pour la première fois en 50 ans, sous  [38]le seuil de 1% (cible: 18-49 ans). Il était de 1,5% il y a quatre ans et de 3,5% il y a seulement 10 ans. Par ailleurs, le taux d’audience de l’ensemble des chaînes du câble est passé sous la barre des 10%. Ce qui signifie que moins de 15% des Américains de moins de 50 ans regardent la télévision pendant le prime-time : 10% sur le câble, 5% sur les 5 networks…

[38]le seuil de 1% (cible: 18-49 ans). Il était de 1,5% il y a quatre ans et de 3,5% il y a seulement 10 ans. Par ailleurs, le taux d’audience de l’ensemble des chaînes du câble est passé sous la barre des 10%. Ce qui signifie que moins de 15% des Américains de moins de 50 ans regardent la télévision pendant le prime-time : 10% sur le câble, 5% sur les 5 networks…

En France, ce sont encore près de 30% des 15-49 ans qui regardent la télé en moyenne entre 20h30 et 22h30…

De plus, si, entre 2014 et 2018, la consommation TV aux Etats-Unis a baissé de 25% chez les 18-49 ans, descendant à 20 heures par semaine, elle a chuté de 36% chez les 18-34 ans (15 heures) et de 47% chez les 12-17 ans (10 heures). On assiste donc à un effondrement de la consommation traditionnelle de télévision chez les «Millennials» et les «Gen Z» – qui sont aussi la génération smartphone/ YouTube /Facebook. Et il y a fort à parier que ceux-ci ne se tourneront pas vers des modes de divertissement traditionnels en vieillissant. Le renouvellement démographique naturel va nécessairement accélérer le phénomène pendant les 15 prochaines années. La seule inconnue réside dans l’inertie potentielle des générations plus âgées.

Plus problématique encore que l’effondrement de la durée d’écoute, la pénétration de la télévision commence, elle aussi, à décrocher. Les annonceurs de grande consommation peuvent supporter une baisse de la répétition sur leurs campagnes mais une baisse de la couverture pose un problème plus aigu aux média-planneurs. Jusqu’en 2010, la TV permettait d’atteindre quasiment l’ensemble des consommateurs américains, puisque 90% des 18-49 ans regardaient la TV au moins une fois par semaine. En moins d’une décennie, la couverture hebdomadaire est tombée à 83% chez les 18-49 ans et en dessous de 70% chez les moins de 35 ans.

La baisse des ratings – alors que le volume publicitaire est déjà au taquet – crée une insuffisance de l’offre par rapport à la demande des annonceurs dans une économie en forte expansion depuis 2 ans. La persistance de la demande, malgré le niveau record des coûts au mille (50$ sur les networks en prime-time) en dit long sur la volonté de beaucoup d’annonceurs de maintenir leur présence sur la bonne vieille télé et leur perception positive du retour sur investissement. Forte demande, offre insuffisante, cette situation a entrainé une inflation des coûts au GRP d’environ 10% par an depuis 5 ans sur le prime-time (contre 4 à 5% en France). La télévision est le seul média à bénéficier d’un tel «pricing power» : les CPM de la presse stagnent et ceux de la radio baissent, malgré une érosion similaire de leurs audiences.

Le volume publicitaire est-il en question? Aux USA, les networks diffusent environ 12 minutes de pub par heure en moyenne, et les chaînes du câble au moins 15 minutes par heure. Les diffuseurs sont conscients qu’une telle pression publicitaire contribue sur le long terme à faire fuir la génération Netflix… un peu plus encore vers Netflix. Mais, malgré de nombreuses annonces en ce sens, ils ne peuvent se résoudre à la réduire pour l’instant, privilégiant les revenus à court terme à la compétitivité de la TV linéaire à long terme.

(à suivre, six autres tendances…)

Vincent Létang

@vletang_magnaglobal

Français d’origine, expert international sur le marché publicitaire et l’industrie des médias depuis 25 ans, Vincent Létang a vécu et travaillé en France et en Grande-Bretagne avant de rejoindre MAGNA (groupe IPG Mediabrands) en 2011. Désormais basé à New York, Vincent dirige les études de marché et la prévision sur les recettes publicitaires mondiales. MAGNA Intelligence publie plus de 40 rapports par an sur les tendances du marché publicitaire (programmatique, search, affichage, podcasting etc).

Lire aussi :

. Toutes les chroniques «En direct de New York» de Vincent Létang [8]

. Publicité média : cartographie des prévisions 2020 de Magna [21] (IPG Mediabrands)

. USA : la qualité du contenu au coeur des investissements de la pub vidéo en ligne [22] (mai 2019)

. Le bilan 2018 de la pub digitale aux US en 11 graphiques [23] (mai 2019)

. La mainmise de Google et Facebook encore plus forte au UK qu’aux USA [24] (mars 2019)

. Amazon sera le grand gagnant de la pub online aux USA en 2019 [25] (février 2019)

. Prévisions marché pub média US : la TV résiste autant qu’elle le peut [26] (septembre 2018)

. Aux USA, le temps passé par les 18-34 ans sur les smartphones a dépassé la durée d’écoute TV [27] (août 2018)

. Publicité TV aux USA : 6 trimestres de baisse consécutive mais limitée [39] (mars 2018)

. Pourquoi la publicité n’est-elle pas aussi florissante que l’économie aux Etats-Unis ? [28] (mars 2018)

. Pub USA : presse, radio, TV… le digital ne compense pas les formats traditionnels [29] (mars 2018)

. Pub USA : objectif 50% des investissements médias sur le digital dès cette année [30] (mars 2018)

Pourquoi les Oscars ont-ils réalisé leur deuxième plus faible score d’audience aux US

Publié Par Emmanuel Charonnat Sur Dans International,Médias,Public,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna Global (IPG Mediabrands)

La 89ème cérémonie de remise des Oscars dimanche dernier sur ABC a fait les gros titres en raison de l’incroyable gaffe des comptables de Price Waterhouse qui a conduit Faye Dunaway et Warren Beatty à proclamer La La Land meilleur film alors que Moonlight avait remporté la catégorie (La La Land ayant tout de même remporté le plus grand nombre de statuettes dont meilleure actrice et meilleur réalisateur).

Mais la cérémonie 2017 restera notable pour une autre raison: c’est la deuxième plus faible audience de l’histoire des Oscars. L’édition 2017 a attiré seulement 33 millions de spectateurs, ce qui représente une baisse de 5% par rapport à 2016, déjà une année faible, et de 22% par rapport à 2013, il y a seulement quatre ans. Pour mémoire la plus faible audience est toujours celle de 2008 : 32 millions.

[40]

[40]

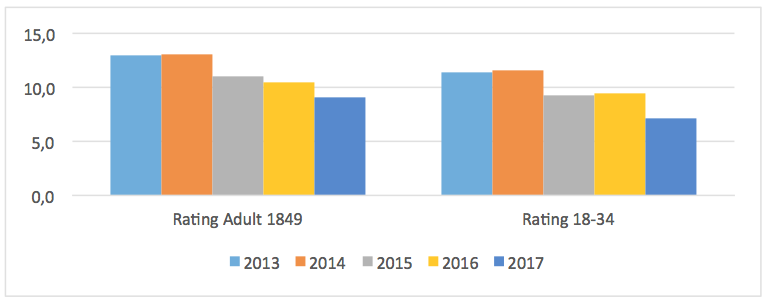

La performance 2017 est encore beaucoup faible si l’on regarde les cibles publicitaires clés : -13% vs 2016 sur les adultes 18-49 (-30% par rapport à 2013), -25% sur les 18-34 (-37% vs 2013) et enfin: -35% sur les 18-24 (-47% vs 2013).

[41]

[41]

Ce résultat est dans la ligne de la chute enregistrée par les « tentpole events » de 2016 [42] (cérémonies de prix et grandes finales sportives) et du Super Bowl 2017. La stabilisation des Grammys et des Golden Globes 2017 au cours des dernières semaines a probablement été aidée par l’atmosphère politique actuelle, les spectateurs attendant et espérant des prises de position anti-Trump dans les discours des stars – ce que ne manqua pas de faire la grande Merrill Streep lors des Golden Globes. Les Oscars ont aussi donné lieu à des critiques (assez modérées et indirectes) de la part du maitre de cérémonie Jimmy Kimmel et de plusieurs récipiendaires, mais cela n’a clairement pas suffi à attirer les spectateurs.

Quels autres facteurs pour expliquer l’accélération de la baisse tendancielle en 2017 ? Le plus évident est probablement l’absence de gros succès commerciaux et de grandes stars parmi les films et les acteurs nommés. Moonlight n’est pas Star Wars, Casey Affleck n’est pas Brad Pitt et Emma Stone n’est pas Angelina Jolie. La déconnexion croissante entre Box-Office et nominations aux Oscars exacerbe la chute d’audience sur les cibles jeunes, le public des blockbusters. Spotlight, Birdman, 12 Years a Slave et Moonlight, les vainqueurs des quatre dernières années ont en commun l’absence de grandes stars au casting, une distribution limitée et un Box-Office, disons, art-et-essai. A l’inverse les plus fortes audiences, historiquement, ont été enregistrées les années où de grands succès étaient nommés (par exemple 57 millions de spectateurs en 1997 l’année de Titanic). Enfin la concurrence, le même soir, de la série la plus populaire de la télé américaine (The Walking Dead sur AMC) était aussi un handicap pour l’édition 2017.

La baisse des ratings des MTV Awards ou des Jeux Olympiques en 2016 pouvaient, pour une part, s’expliquer par les retransmissions simultanées en streaming, non prises en compte dans le calcul des ratings. Mais dans le cas des Oscars, pas de streaming direct et intégral : il faut donc chercher du côté de l’érosion de l’intérêt des consommateurs pour la télévision linéaire et ce type de programme en particulier

Au-delà de toutes ces raisons conjoncturelles, le déclin d’audience des Oscars est symptomatique d’une accélération dans les changements de consommation télévisuelle. Les jeunes (et plus seulement les jeunes) ne sont tout simplement plus aussi attirés par les programmes de près de quatre heures entrecoupés de multiples coupures de pub. Le glamour des robes de soirées et la glorieuse incertitude du direct (portée à son paroxysme cette année) ne suffisent plus à remplir les sofas.

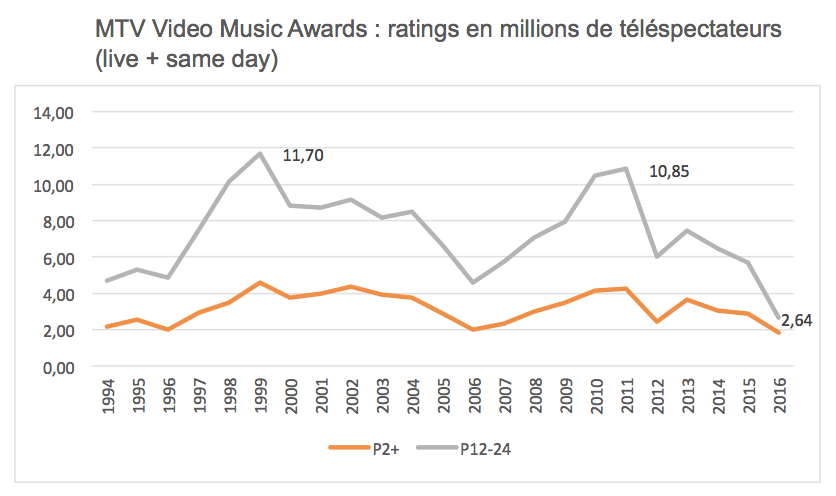

On avait déjà mentionné cette tendance à l’occasion de la chute spectaculaire des cérémonies d’ouverture et fermeture des Jeux de Rio (-40%), ou encore des Video Music Awards de MTV en 2016. Beaucoup de jeunes et de moins jeunes préfèrent regarder les « highlights » (les clips des meilleurs moments) sur leur téléphone le lendemain matin.

Les organisateurs et les diffuseurs sont probablement conscients du problème, et pourtant la cérémonie 2017 était la plus longue des dix dernières années. Pourquoi cela? Sans doute parce que les prix atteints par les écrans publicitaires en valent la peine : l’édition 2017 aurait rapporté 115 millions de dollars de recettes publicitaires, et la diffusion a évidemment et aisément enregistré le meilleur rating de la soirée.

Le rating moyen de 9,1% est très en deçà du rating de 2013 (12,9%) mais c’est tout de même quatre ou cinq fois plus que ce que peuvent rassembler les networks en prime time en moyenne. Et c’est pourquoi, malgré l’érosion accélérée des ratings depuis quatre ans, et le vieillissement du concept, la chaine ABC a prolongé jusqu’en 2028 son contrat avec l’Académie.

Vincent Létang

@vletang_magna

[43]

[43]Vincent Létang analyse l’industrie des médias et de la publicité depuis 20 ans. Il vit à New York et dirige les études de marché globales de Magna Global, une division d’IPG Mediabrands.

Lire les autres chroniques de Vincent Létang sur les USA :

. Le bilan 2016 de l’industrie américaine des médias en 10 points [44] (12 déc. 2016)

. Le streaming des «Tentpole Events» : le début de la fin pour le broadcast aux US ? [42] (13 sept. 2016)

. Très fort début d’année pour le marché publicitaire américain [45] (18 juin 2016)

. Les stars des TV Upfronts 2016 ? Le Big Data et les reboots [46] (24 mai 2016)

. Les TV Upfronts : culte du « contenu roi » ou relique du passé ? [47] (19 mai 2016)

. Le cinquantième Super Bowl bat encore des records [48] (4 fév. 2016)

. «Un seul être vous manque…Télévision, Politique et Publicité aux USA» [49] (30 janvier 2016)

. « Pourquoi le marché publicitaire US pèse-t-il aussi lourd ? » [50] (8 janvier 2016)

. « Television : The Empire Strikes Back » [51] (21 décembre 2015)

. « La déflation numérique tue la croissance publicitaire aux USA » [52] (24 octobre 2015)

. « Programmatic Goes Mainstream » [53] (6 octobre 2015)

. « Emmys 2015 : le leadership perdu des networks US sur la fiction [54] » (29 septembre 2015)

Le bilan 2016 de l’industrie américaine des médias en 10 points

Publié Par Emmanuel Charonnat Sur Dans International,Public,Veille Médias | Pas de commentaireEn Direct de New York, la chronique des médias et de la publicité aux USA, par Vincent Létang, Magna (IPG Mediabrands)

Voici les 10 principaux enseignements de l’année 2016 dans l’industrie des médias et le marché de la publicité aux USA :

1- « Over-the-top » et « Virtual Cable »

Les services de VOD par abonnement “over-the-top” (OTT), c’est-à-dire basés sur le web mais facilement consommables sur la TV de salon via un boîtier (Roku, Chromecast, Apple TV) ou une TV connectée, ont véritablement explosé en 2016. Pendant des années l’espace a été dominé par Netflix, Hulu et Amazon mais en 2015 de nouveaux services sont apparus (HBO Now, CBS All Access, Sling, Showtime).

L’année 2016 a été celle du décollage, avec HBO et Sling approchant le million d’utilisateurs, et un lancement majeur en novembre : DirecTV Now, le « skinny bundle » du géant de la TV par satellite. Pour seulement 35$ par mois (contre 100$ à 200$ pour les bouquets satellitaires classiques), les abonnés peuvent accéder aux chaînes les plus populaires (ESPN, AMC, les chaines Turner).

2- La SVOD avec ou sans pub

Malgré les rumeurs, Netflix n’envisage toujours pas de version publicitaire de son offre. A l’inverse, un autre acteur majeur, Hulu, a lancé une version sans pub pour 12$ par mois (la version avec « un peu » de pub reste à 8$ par mois). Pour 22$ par mois (Netflix 10$ + Hulu 12$) en plus de l’abonnement broadband (environ 70$) on peut donc voir désormais quasiment toutes les anciennes saisons et tous les nouveaux programmes de la TV américaine le jour suivant et sans jamais voir de publicité.

3- Le recul du câble

Conséquence du succès de l’OTT, les acteurs traditionnels du câble et du satellite ont perdu plus de 1,7 million d’abonnés TV (sur une base d’environ 100 million de foyers abonnés), la plus forte baisse jamais enregistrée. On en parle depuis des années, mais ça y est, le “Cord-Cutting” et le “Cord-Shaving” (changer pour de plus petits bouquets) sont une réalité statistique et un phénomène en croissance rapide.

4- Une nouvelle vague de concentration

Autre conséquence, une nouvelle vague de concentration dans l’univers des services audiovisuels, tuyaux et contenus :

. Concentration horizontale dans le câble avec la fusion Charter/TimeWarnerCable (rebaptisé Spectrum) et l’achat de DirecTV par ATT.

. Concentration verticale avec ATT rachetant Time Warner et l’autre géant des télécoms Verizon rachetant pour une bouchée de pain les miettes de Yahoo et AOL.

Dans le cas Verizon, ce sont moins les contenus de Yahoo et AOL qui sont attractifs, que leur force de vente publicitaire et leurs outils d’insertion et de ciblage.

L’objectif est non seulement d’offrir aux consommateurs et aux annonceurs une offre de programme intégrée, nationale et sur tous les écrans, mais aussi de renforcer la position de négociation des agrégateurs/distributeurs face aux fournisseurs de contenus.

5. La consommation de télévision linéaire continue de baisser

Elle est en recul pour la cinquième année consécutive. Les adultes regardent en moyenne 25 heures de télévision par semaine, contre 32 heures au maximum historique (2009). L’audience de prime-time affiche une baisse de -7% pour les chaînes généralistes, -4 ou -5% en moyenne pour les chaînes du câble. Un taux d’érosion similaire à celui enregistré ces dernières années. Mais le grand choc de 2016 a été la découverte que les grands évènements sportifs (Superbowl, Jeux Olympiques et même, depuis septembre, la toute-puissante ligue de football NFL) et les grands directs (remises de prix) sont maintenant touchés eux-aussi par la baisse générale de l’audience. Malgré un décalage horaire a priori plus favorable, les audiences de Rio 2016 ont été en baisse d’environ -25% par rapport à Londres 2012. Retrouvez ici ma chronique sur ce sujet [42].

[55]

[55]

6- Les formats télévisuels n’attirent plus le spectateur

Même en agrégeant les ratings live et la consommation en streaming, NBC estime que la consommation totale (tous écrans) des JO de Rio était aussi en baisse, de -20%. La disponibilité généralisée des « Total Content Ratings » de Nielsen en 2017 permettra d’y voir plus clair, mais il apparaît d’ores et déjà que la consommation de formats télévisuels traditionnels n’est pas seulement déplacée vers de nouveaux écrans dont l’audience est moins bien mesurée, elle est en baisse. Un nombre croissant de consommateurs, et plus seulement les jeunes, ne sont tout simplement plus intéressés par une cérémonie d’ouverture de trois heures en direct intégral depuis le sofa ; ils préfèrent regarder 10 minutes de « highlights » sur leur smartphone, quelques heures plus tard, ou encore le « snacking » des meilleurs moments sur les réseaux sociaux, quelques minutes après le live.

7- Les coûts au GRP TV sont en hausse

En dépit – ou peut-être à cause – des baisses d’audience, le coût de l’espace sur la télévision nationale augmente. Là encore il s’agit d’un phénomène mondial, mais particulièrement visible aux US. Le coût pour mille a cru d’environ +6% cette année et nous prévoyons une nouvelle accélération d’environ +9% en 2017. La cause ? Les secteurs-clé d’annonceurs de la télévision (grande consommation, alimentation, boisson, automobile, studios de cinéma) commencent à réaliser qu’il leur faut sécuriser l’approvisionnement de TV nationale, faute de quoi leur modèle marketing s’effondre. Le « reach » de la TV linéaire a beau baisser un peu plus année après année (88% des adultes regardent la TV au moins une fois par semaine contre 93% il y a cinq ans), il reste le plus fort de toutes les catégories de média, et reste indispensable pour les marques et services de grande consommation. L’augmentation des tarifs et des CPMs a permis à la TV nationale de compenser les baisses d’audience, et les recettes nettes ont été en hausse de +3% par rapport à 2015 (+1% seulement si l’on neutralise l’effet Olympique).

8- L’évolution des recettes publicitaires des médias

La croissance des recettes de la télévision (+3%) ne s’est pas faite au détriment de la croissance des médias numériques mais plutôt au détriment de la presse (-10%) et de la radio (-3%). Les recettes numériques ont, elles, augmenté de 18%. Si l’on regarde de plus près, ce sont en réalité les deux formats publicitaires endémiques aux plateformes numériques (search et social) qui concentrent 90% de la croissance nette du marché publicitaire en 2016, tandis que tout le reste combiné – y compris les recettes de display et de vidéo en ligne, extension des éditeurs traditionnels – a stagné. La croissance du search (+14%) et des réseaux sociaux (+46%) signifie que deux acteurs seulement, Google et Facebook, contrôlent désormais plus de 70% des recettes numériques aux USA (et 54% dans le monde). Et comme les recettes publicitaires numériques représentent maintenant 40% des recettes publicitaires totales, cela signifie que Google et Facebook ensemble contrôlent environ un tiers du marché publicitaire américain pluri-média.

Retrouvez ici les dernières estimations et prévisions de Magna pour 2016 et 2017 [56] (monde, USA, France).

9- 2016 a été l’année des médias sociaux à plusieurs titres

• C’est la plus forte croissance de tous les formats : des recettes publicitaires en hausse de +46%.

• Domination de l’internet mobile, l’internet des « apps » : les clics et impressions mobiles sur les réseaux sociaux représentent désormais 83% des investissements publicitaires sur les réseaux sociaux, et 40% des investissements mobiles tous formats.

• Croissance spectaculaire des formats publicitaires vidéo sur les réseaux sociaux, tels que les vidéos « autoplay » de Facebook, qui représentent désormais deux milliards de dollars soit 25% du total des investissements vidéos sur internet et 13% des recettes des réseaux sociaux.

[57]

[57]

• Enfin 2016 a été l’année où une star des réseaux sociaux a été élu président des Etats-Unis, en ayant dépensé beaucoup moins que ses adversaires en campagnes télévisées et plus généralement en « paid media ». Plusieurs présidents dans l’histoire ont dû leur élection et leur popularité à leur maîtrise instinctive du mode de communication de masse émergeant à leur époque : Theodore Roosevelt et la presse quotidienne (autour de 1900), Franklin Roosevelt et la radio (1933), Kennedy et la télévision (1960) et, donc, Donald Trump dans l’ère du buzz et des réseaux sociaux.

10- Des transferts d’investissement en provenance du marketing direct

Au total les investissements publicitaires médias (TV, presse, radio, outdoor, display, vidéos, search, social) ont augmenté de près de +7% en 2016, la plus forte croissance depuis 12 ans. Le surcroît d’investissement dû aux campagnes politiques (trois milliards) et aux Jeux Olympiques (600 millions) n’explique pas entièrement ce niveau croissance dans un environnement économique mitigé (plein emploi mais croissance en ralentissement). Il nous faut donc faire l’hypothèse que la croissance du marché a été tirée par des transferts d’investissement en provenance du marketing direct (direct mail, annuaires, promotion des ventes) et non pas seulement par les médias numériques prenant des part de marché aux médias de marque (TV, presse, radio) dans un jeu à somme nulle. C’est ce transfert de ressources du « below-the-line » vers le « above-the-line » qui explique aussi que les dépenses numériques puissent augmenter de près de +20% pour la deuxième année de suite sans affecter massivement la télévision.

Vincent Létang

@vletang_magna

[43]Vincent Létang analyse l’industrie des médias et de la publicité depuis 20 ans. Il vit à New York et dirige les études de marché globales de Magna, une division d’IPG Mediabrands.

Lire les autres chroniques de Vincent Létang sur les USA :

. Le streaming des «Tentpole Events» : le début de la fin pour le broadcast aux US ? [42] (13 sept. 2016)

. Très fort début d’année pour le marché publicitaire américain [45] (18 juin 2016)

. Les stars des TV Upfronts 2016 ? Le Big Data et les reboots [46] (24 mai 2016)

. Les TV Upfronts : culte du « contenu roi » ou relique du passé ? [47] (19 mai 2016)

. Le cinquantième Super Bowl bat encore des records [48] (4 fév. 2016)

. «Un seul être vous manque…Télévision, Politique et Publicité aux USA» [49] (30 janvier 2016)

. « Pourquoi le marché publicitaire US pèse-t-il aussi lourd ? » [50] (8 janvier 2016)

. « Television : The Empire Strikes Back » [51] (21 décembre 2015)

. « La déflation numérique tue la croissance publicitaire aux USA » [52] (24 octobre 2015)

. « Programmatic Goes Mainstream » [53] (6 octobre 2015)

. « Emmys 2015 : le leadership perdu des networks US sur la fiction [54] » (29 septembre 2015)

Le streaming des «Tentpole Events» : le début de la fin pour le broadcast aux US ?

Publié Par Emmanuel Charonnat Sur Dans International,Public,Veille Médias | Pas de commentaireEn Direct de New York – chronique des médias et de la publicité aux USA, par Vincent Létang, Magna Global (IPG Mediabrands)

En résumé :

· L’effondrement de moitié de l‘audience des MTV Video Music Awards 2016, l’un des « Tent Pole Events » de la TV américaine, est un nouveau signe de l’accélération du changement en matière de consommation TV, depuis le début de l’année, et du retard de la mesure d’audience dans l’environnement multi-plateformes, multi-écrans.

· Plus tôt cet été, la forte baisse des ratings des Jeux Olympiques, avait montré que le sport n’est plus immunisé contre la baisse générale de l’audience et que le streaming n’est plus cantonné à la VOD et à la fiction, mais peut désormais concerner et supporter les grands évènements en direct.

· Ces deux genres en direct étaient pourtant censés garantir la centralité – ou au moins la pérennité – du modèle traditionnel de la télévision linaire dans l’écosystème du divertissement audiovisuel.

—

Dans une précédente chronique [59], au début de l’année, nous avions souligné que les « Tentpole Events », ces grands évènements télévisuels (finales sportives, cérémonies de remise de prix) étaient le dernier, le seul genre de la télévision américaine à résister, jusque-là, au reflux général de l’audience que l’on observe depuis maintenant six ans. Les raisons semblaient claires, solides et pérennes : ces évènements exceptionnels transcendent âges et générations, et sont regardés le plus naturellement en famille ou entre amis, en direct, sur grand écran. C’est du moins ce que l’on croyait il y a moins d’un an.

Depuis, les performances des « Tentpole Events » tout au long de l’année ont montré que cette catégorie de programme, censée représenter l’essence, la raison d’être et le dernier rempart de la télévision dans son mode de diffusion et de consommation le plus traditionnel, est maintenant elle-aussi atteinte par l’érosion massive des audiences « téléviseur ». La croissance spectaculaire et simultanée du streaming live est clairement responsable d’une grande part des baisses de rating TV, mais nul ne sait exactement si l’audience « totale » multi-écrans est, en fait, stable.

Deux exemples récents ont illustré l’universalité et l’ampleur du phénomène : les MTV Video Music Awards et les Jeux Olympiques.

Lancés en 1984, les MTV Video Music Awards (VMA) ont longtemps été le programme phare de la chaîne MTV (groupe Viacom) mais aussi le symbole de la génération du vidéo clip, au point que certains ici l’ont surnommé « le Super Bowl de la jeunesse ». La chaîne s’est progressivement distancée du vidéo clip et de son positionnement musical, mais les VMAs ont su rester populaires auprès de la jeunesse, pendant trente ans, en s’adaptant constamment aux nouveaux styles musicaux et aux nouvelles stars. Les vidéos elles-mêmes sont passées au second plan derrière le côté « people » et les incidents du direct (chacun ici se souvient du rappeur Kanye West interrompant la chanteuse Taylor Swift au cours de l’édition 2009).

[60]C’est pourquoi les résultats de l’édition 2016, diffusée le 30 août, ont constitué un choc : le show a subi une baisse massive de ses ratings TV sur toutes les cibles démographiques.

[60]C’est pourquoi les résultats de l’édition 2016, diffusée le 30 août, ont constitué un choc : le show a subi une baisse massive de ses ratings TV sur toutes les cibles démographiques.

5,5 millions de personnes ont regardé les VMAs sur un téléviseur cette année, contre 8,5 millions en 2015, 9 millions en 2014 et 12,6 millions (le record) en 2011. Le rating sur la cible des 12-24 ans s’est effondré à 2,6% (1,4 million de jeunes) contre 5,7% (3 millions de jeunes) il y a seulement un an (-53%), et près de 11% en 2011, il y a seulement cinq ans. Spectaculaire sur le cœur de cible, la baisse d’audience a également touché toutes les autres cibles : -25% sur les 25-54 ans.

Dans le même temps, la consommation du show, simulcasté sur MTV.com, avec des «snackable highlights » sur la page Facebook de MTV a atteint 46 millions de streams, contre seulement 4,5 millions en 2015.

Il est clair que la disponibilité du show sur Facebook et sur MTV.com est la principale raison de l’effondrement de l’audience TV, plutôt qu’un désintérêt soudain de la part du public. Plutôt que de regarder l’émission sur un sofa entre amis, comme ils l’auraient fait en 2011, plutôt que de la regarder seul sur le sofa avec smartphone en main pour commenter par texto ou tweet comme ils l’auraient fait en 2014 ou 2015, les jeunes de 2016 préfèrent apparemment regarder et commenter sur la même plateforme universelle de divertissement et de communication, leur smartphone. Et peu importe la taille de l’écran, la qualité du son, ou le délai par rapport au direct. Le show était déjà diffusé en live sur Facebook en 2015. L’écroulement de l’audience TV est donc le signe d’une accélération soudaine des habitudes de consommation.

Ce qui n’est pas clair, en revanche, c’est l’audience totale, « cross-screen », du show et comment faire pour la comparer avec les années précédentes. C’est un problème récurrent maintenant, mais exacerbé dans le cas des programmes destinés à la jeunesse. Est-ce que la croissance du streaming des VMAs a compensé, oui ou non, l’effondrement des ratings TV par rapport à 2015 ? C’est une question cruciale pour les sponsors et les annonceurs : les « 46 millions de streams » annoncés par Viacom représentaient-ils une audience équivalente aux 3,5 millions de spectateurs manquants par rapport à 2015. Cela pourrait être le cas, en théorie, si 3,5 millions d’usagers uniques ont généré chacun une douzaine de streams (3,5*13=46) regardant le show par intermittence pendant les deux heures du programme, zappant sur Twitter et s’envoyant des textos dans les intervalles. Mais les agences de pub ont peu de visibilité sur le comportement des streamers.

Viacom et Facebook possèdent probablement des réponses et des estimations mais le problème fondamental reste que ces données ne peuvent être aujourd’hui confirmées par les grands pourvoyeurs de données d’audience « third-party » comme comScore ou Nielsen. Nielsen en particulier, travaille d’arrache-pied depuis deux ans sur la «Total Audience Measurement Initiative » afin de fournir des données standards consolidant ratings TV, streaming live et VOD mais c’est un casse-tête dans un univers où usage et technologie évoluent trop vite, et où la mesure d’audience semble avoir toujours un temps de retard. A ce stade, la plupart des régies ont déjà accès aux données « totales » de Nielsen mais les agences n’y auront accès que début 2017.

Une chose est sûre en tout cas : même dans l’hypothèse (optimiste) où l’audience « totale » des VMAs 2016, et de MTV en général, serait plus ou moins constante sur les deux dernières années, les recettes publicitaires totales (TV+digital) de Viacom sont en baisse constante depuis huit trimestres, ce qui signifie que l’opérateur ne parvient pas à monétiser suffisamment la consommation qu’il génère avec ses programmes traditionnels sur les plateformes alternatives, malgré ses efforts pour suivre les jeunes dans leur comportement social et de « snacking » (courts extraits).

Il faut certes relativiser l’exemplarité des VMAs et de MTV. Viacom est l’éditeur le plus touché en ce moment parce que ses programmes visent particulièrement les jeunes (MTV, VH1, Nickelodeon…). Mais rappelons que les chaînes du câble dans leur ensemble se portent mieux et parviennent, pour l’instant, à développer leurs recettes publicitaires (environ +5% sur le premier semestre 2016). Ceci grâce à une inflation à deux chiffres des CPMs (coûts pour mille), qui contrebalance la baisse des ratings (8% par an).

Mais prenons donc un genre qui brasse un public beaucoup plus large et familial, les Jeux Olympiques.

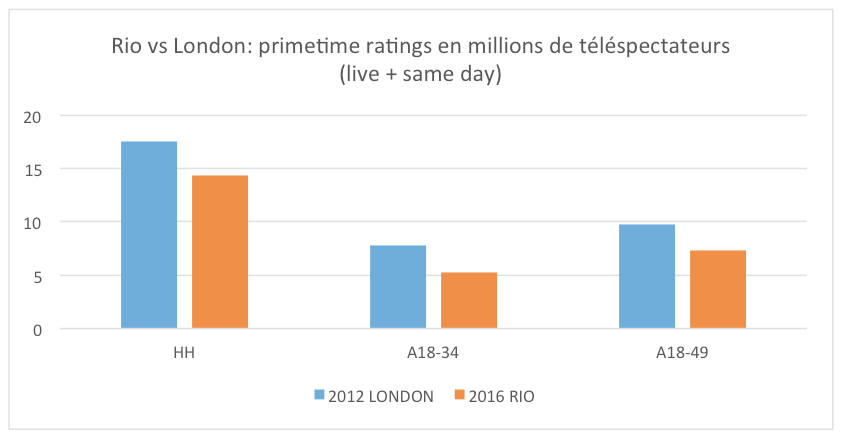

Rio 2016 : -25% par rapport à Londres 2012

Dans une chronique précédente [48], je remarquais que le sport était le dernier et le seul genre de la télévision américaine à résister devant l’érosion générale de l’audience. Le Superbowl 2016 en février, légèrement en retrait des records de 2015, avait déjà écorné le mythe. Les Jeux d’été, qui se répètent tous les quatre ans à la même période et sur le même format, offrait l’opportunité de tester à nouveau cette hypothèse.

Résultat : à l’instar du changement climatique et de la fonte des glaciers, l’érosion de l’audience TV « sur la télé » est encore plus rapide que prévu et plus aucun genre de TV en direct, pas même le sport, n’est à l’abri.

[61]Sur l’ensemble des Jeux, les ratings de NBC en prime-time était en baisse de -25% par rapport à Londres 2012. Plus prolixe en data que Viacom sur les VMAs, NBC a révélé que le « Total Audience Delivery » (intégrant le streaming live des Jeux sur NBC.com et ses applis) a ajouté en moyenne 7% de reach à l’audience TV. Le jeudi 9 août, l’une des meilleures journées, a rassemblé 33 millions de spectateurs sur NBC et 36 millions en ajoutant les streamers (+8%) mais cela reste très en deçà des audiences de 2012. Ainsi, malgré la présence de nouveaux sports et l’augmentation du nombre d’heures de diffusion, malgré un décalage horaire minimal permettant de diffuser le live en prime-time, malgré l’avalanche de médaille US et l’omniprésence des stars US de la natation et de la gym, l’audience totale a été en baisse : 27 millions de spectateurs en moyenne sur l’ensemble des 13 jours, contre 31 millions attendus par les responsables du network. Gros écart.

[61]Sur l’ensemble des Jeux, les ratings de NBC en prime-time était en baisse de -25% par rapport à Londres 2012. Plus prolixe en data que Viacom sur les VMAs, NBC a révélé que le « Total Audience Delivery » (intégrant le streaming live des Jeux sur NBC.com et ses applis) a ajouté en moyenne 7% de reach à l’audience TV. Le jeudi 9 août, l’une des meilleures journées, a rassemblé 33 millions de spectateurs sur NBC et 36 millions en ajoutant les streamers (+8%) mais cela reste très en deçà des audiences de 2012. Ainsi, malgré la présence de nouveaux sports et l’augmentation du nombre d’heures de diffusion, malgré un décalage horaire minimal permettant de diffuser le live en prime-time, malgré l’avalanche de médaille US et l’omniprésence des stars US de la natation et de la gym, l’audience totale a été en baisse : 27 millions de spectateurs en moyenne sur l’ensemble des 13 jours, contre 31 millions attendus par les responsables du network. Gros écart.

Pour ceux qui souhaiteraient voir le verre à moitié plein, les Jeux ont une nouvelle fois permis à NBC d’écraser la compétition pendant ces 13 jours, en réunissant trois fois plus de spectateurs que les prime-time combinés d’ABC, CBS et Fox. Et le network a annoncé avoir engrangé 1,2 milliard de dollars de recettes publicitaires… Reste à connaître la rentabilité de l’opération, considérant les milliards payés par NBC pour les droits de diffusion et les milliers de spots gratuits que le network a dû offrir aux annonceurs dans les semaines suivantes pour compenser l’audience insuffisante des campagnes et atteindre la garantie de CPM.

L’année du live streaming

Les Jeux de Rio ont atteint de nouveaux records pour le streaming vidéo : plus de 3,3 milliards de minutes, dont 2,7 milliards de streaming live. Aux Etats Unis, plus de cent millions de spectateurs uniques ont streamé à un moment ou à un autre durant les 13 jours et le volume de streamings simultanés ont atteint plus d’un demi-million durant certaines soirées. La consommation de streaming était beaucoup plus importante pendant la journée, si j’en juge par mes collègues ici, qui avaient presque tous le player de NBC ouvert dans un coin de leur ordinateur où sur leur smartphone. La croissance de la consommation pendant la journée est peut-être un des aspects qui permet de mitiger la baisse des ratings de prime-time.

Et c’est sans doute la grande nouveauté. Soudain, le streaming n’est plus nécessairement synonyme de VOD, synonyme de catch-up, synonyme de fiction: 2016 restera l’année où le live streaming est devenu banal (“mainstream”) sur tous les écrans, y compris pour le sport. On a tendance à oublier le challenge technique que cela était censé représenter. Il y a deux ans les matchs de l’après-midi de la coupe du monde de foot étaient tous diffusés sur écran géant dans nos bureaux de New York et les employés étaient encouragés à aller les regarder plutôt que streamer les matchs sur leur ordinateur ou leur smartphone, de peur que le volume ne fasse exploser nos (énormes) capacités informatiques.

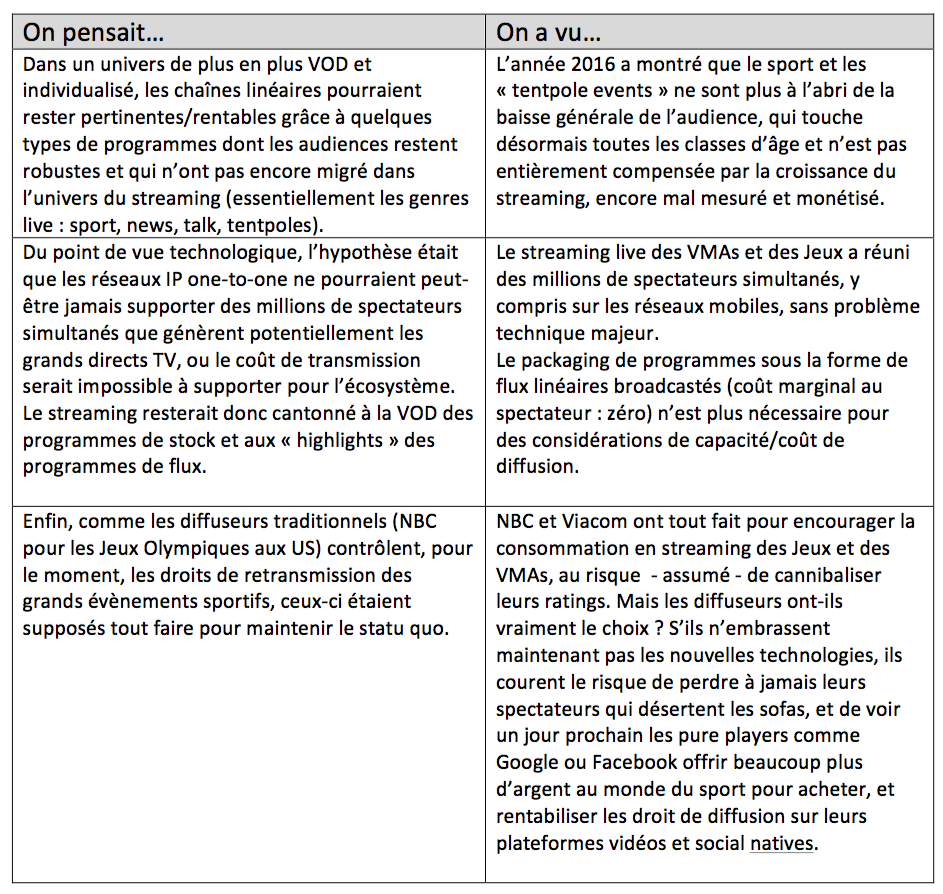

Conclusions

Quels sont les enseignements pour l’industrie de la TV aux US ? Si la baisse des recettes pour une chaîne comme MTV est due au retard dans l’adoption d’une mesure d’audience « cross-platform » par le marché publicitaire, qui conduit à une sous-monétisation des nouveaux usages, nous sommes juste face à transition, certes douloureuse, mais les « dinosaures » devraient pouvoir survivre au changement, s’adapter et prendre leur envol.

Si, au contraire, les audiences « cross-screen » consolidées (lorsqu’elles seront connues et acceptées par toute l’industrie) sont réellement en chute, cela signifie que les programmes conçus et optimisés pour la télévision linéaire ne peuvent pas, ne pourront jamais rassembler dans le nouvel environnement les audiences et les reach dont les grands annonceurs traditionnels de la télévision (grande conso, auto, etc) ont besoin, auquel cas c’est la fin programmée des diffuseurs traditionnels de TV linéaire.

Face à la montée du streaming et du on-demand, le scénario de la survie à long-terme de la télévision linéaire dans son format broadcast traditionnel (audience familiale, large reach, coûts de transmission faibles dus aux économies d’échelle) dépend de ces trois hypothèses, et toutes les trois ont été battues en brèche cette année.

[62]

[62]Vincent Létang

@vletang_magna

[43]Vincent Létang analyse l’industrie des médias et de la publicité depuis 20 ans. Il vit à New York et dirige les études de marché globales de Magna Global, une division d’IPG Mediabrands.

Lire les autres chroniques de Vincent Létang sur les USA :

. Très fort début d’année pour le marché publicitaire américain [45] (18 juin 2016)

. Les stars des TV Upfronts 2016 ? Le Big Data et les reboots [46] (24 mai 2016)

. Les TV Upfronts : culte du « contenu roi » ou relique du passé ? [47] (19 mai 2016)

. Le cinquantième Super Bowl bat encore des records [48] (4 fév. 2016)

. «Un seul être vous manque…Télévision, Politique et Publicité aux USA» [49] (30 janvier 2016)

. « Pourquoi le marché publicitaire US pèse-t-il aussi lourd ? » [50] (8 janvier 2016)

. « Television : The Empire Strikes Back » [51] (21 décembre 2015)

. « La déflation numérique tue la croissance publicitaire aux USA » [52] (24 octobre 2015)

. « Programmatic Goes Mainstream » [53] (6 octobre 2015)

. « Emmys 2015 : le leadership perdu des networks US sur la fiction [54] » (29 septembre 2015)

Très fort début d’année pour le marché publicitaire américain

Publié Par Emmanuel Charonnat Sur Dans International,Public,Veille Médias | Pas de commentaireLa chronique « En direct des US », par Vincent Létang, Magna Global (IPG Mediabrands)

En résumé :

· La dépense publicitaire a augmenté de près de +8% au premier trimestre aux USA. Cette croissance, la plus forte depuis douze ans, a été dopée comme d’habitude par les médias numériques (+21%) mais aussi par la télévision linéaire (+6%).

· Parmi les drivers cette année : les élections, les Jeux Olympiques, mais aussi le « soccer ».

· En conséquence MAGNA augmente d’un point sa prévision de croissance pour l’année pleine, à +6.2% (plurimédia). Les investissements publicitaires devraient atteindre cette année 178 milliards de dollars.

—

La forte croissance des ventes publicitaires en début d’année est due à plusieurs facteurs : les nouveaux médias numériques restent attractifs (en particulier la vidéo en ligne et les réseaux sociaux qui augmentent toujours de +35% et +50% respectivement) et la télévision tire bénéfice des élections et d’un pricing power revigoré.

En ce début d’année 2016, on assiste à une concentration inédite des investissements sur deux catégories de média, au détriment de toutes les autres. Les ventes de pub radio ont diminué d’environ -3% ce trimestre, comme en 2015, et vont continuer à s’éroder au même rythme. La presse a limité les dégâts au premier trimestre (-10% pour la presse quotidienne, -4% pour la presse mag) mais nous prédisons que le résultat annuel sera proche de -10% à -12% pour les deux familles de presse. Seule la publicité extérieure continue de bénéficier de l’innovation numérique pour conquérir de nouveaux annonceurs et augmenter ses recettes (+3% au premier trimestre). Au total les investissements nets ont augmenté de +7,8% au premier trimestre, le plus fort taux de croissance en douze ans.

Au cours du premier trimestre l’audience de la télévision linéaire a ainsi baissé d’environ -8% mais le coût du CPM sur le marché scatter (= les ventes proches des dates de diffusion) a augmenté de plus de +15% par rapport au premier trimestre 2015, générant ainsi une hausse des recettes nettes d’environ +6%.

Au cours de l’année 2014 et pour la majeure partie de 2015, la demande de télévision linéaire avait souffert de la concurrence des médias numériques. Beaucoup d’annonceurs de grande consommation, relativement conservateurs dans leurs mix médias et historiquement fidèles à la télévision (alimentation, boissons, pharmacie, hygiène-beauté) avaient subitement et significativement augmenté leurs utilisation des formats numériques (vidéo bien sûr mais aussi search et social). Mais deux choses se produisent depuis quelques mois : certains annonceurs se sont aperçus que le retour sur investissement et l’impact des campagnes numériques sur les ventes n’étaient pas aussi fort que prévu, ou plus difficile à mettre en évidence avec leurs outils habituels de ROI. Par ailleurs et surtout, l’érosion de l’audience depuis trois ans a atteint un point où beaucoup d’annonceurs sont inquiets de perdre le niveau de pression publicitaire TV qu’ils estiment indispensable pour soutenir leurs marques et leurs ventes. C’est ce qui explique qu’ils sont prêts (pour l’instant) à supporter une inflation à deux chiffres du CPM pour préserver leur niveau de pression et leurs parts de voix. C’est ce qui explique que, pour le deuxième trimestre consécutif, les investissements TV augmentent fortement, en même temps que les investissements numériques.

Malgré ce regain d’attractivité pour la TV linéaire, nous prédisons toujours que les investissements numériques tout format (search, display, vidéo, social) vont croitre de près de +15% cette année pour rejoindre l’investissement TV: 68 milliards de dollars (38% de part de marché) pour chacun. La success story de 2015 et de ce début d’année, du côté des formats numériques, ce sont les formats vidéos des réseaux sociaux. Introduits par Facebook fin 2014, les pubs vidéos sur réseaux sociaux représentent déjà 16% de l’ensemble des recettes de vidéo numérique d’après MAGNA.

[63]

[63]

Ce qui se produit pour la télévision en ce début d’année aux USA (inflation du CPM plus forte que l’érosion de l’audience) est également observé par MAGNA Intelligence [please insert a link to your article on our new dans beaucoup d’autres marchés [64] : le Royaume-Uni, l’Espagne, l’Allemagne et, dans une certaine mesure, la France. Ceci renforce notre conviction qu’il s’agit d’une réaction – peut-être disproportionnée et donc temporaire – des annonceurs endémiques à la TV traditionnelle de masse, face à la menace, réelle ou supposée, d’une pénurie d’audience.

En plus d’un pricing power en pleine forme, l’autre facteur qui bénéficie à la télévision américaine cette année ce sont bien sur les évènements non-récurrents de 2016. D’abord le sport : les jeux olympiques de Rio sur le network NBC en août, attirent un niveau d’intérêt sans précédent de la part des annonceurs et sponsors, grâce un décalage horaire plus favorable que Londres (Rio est à une heure de New York) et de nouveaux sports (dont le golf). Il faut aussi mentionner l’intérêt croissant pour le « soccer » : la Copa America qui se déroule en ce moment sur le sol américain avec toutes les grandes sélections d’Amérique Latine, mais aussi l’Euro 2016. Je peux témoigner que, parmi les nombreux jeunes soccer fans qui peuplent les agences de pub a New York, beaucoup sont encore plus excités par l’Euro que par la Copa America ou le team USA, parce qu’ils suivent avec passion les grands championnats européens tout au long de l’année. Ainsi Max mon voisin de bureau, natif de Kansas City, est supporter de Manchester United (personne n’est parfait).

Au total, les grands évènements sportifs de l’été devraient apporter à la télévision nationale la bagatelle de 735 millions de dollars supplémentaires cette année.

L’autre grand booster cette année, c’est bien sûr la publicité politique, principalement sur les stations locales.

Le fait que Donald Trump remporte les primaires républicaines en ayant dépensé relativement peu d’argent en campagnes TV pourrait inquiéter les propriétaires de stations pour deux raisons. D’abord parce que cela prouve qu’il est possible de remporter une élection grâce aux réseaux sociaux et à la publicité gratuite apportée par la couverture médiatique des chaînes d’information (et à l’inverse le flop total de la candidature de Jeb Bush malgré un niveau de dépensé très élevé). Par ailleurs, et sur le court terme, certains craignent que le candidat Trump continue de dépenser beaucoup moins que les précédents « nominees » républicains pendant l’été et l’automne.

En réalité, MAGNA estime que les primaires ont apporté un niveau d’investissement record: du côté GOP (Grand Old Party – parti républicain) la faible dépense de Trump a été plus que compensée par le grand nombre de candidats bien financés (Bush, Cruz, Rubio..) ; du côté démocrate la campagne a été beaucoup plus longue et serrée que prévu, et le candidat alternatif Bernie Sanders a été capable de « lever » et dépenser plus que tous les autres candidats, des deux partis. Au total plus de 480.000 spots de pub ont été diffusés par les candidats démocrates et républicains entre janvier et mi-mai 2016, contre 330.000 sur la même période de 2008 (la dernière fois que les deux partis ont organisé des primaires compétitives). Quant au reste de la campagne, le ralliement, bon gré mal gré de la majorité des républicains derrière Trump, et la haine de Hillary Clinton au sein des donneurs conservateurs, devrait permettre à la campagne Trump de lever et dépenser des montant comparables ou supérieurs à ceux observés en 2008 et 2012. Sur l’ensemble de l’année, les revenus des chaines, locales et nationales, s’élèveront à 3,2 milliards de dollars.

Vincent Létang

@vletang_magna

Vincent Létang analyse l’industrie des médias et de la publicité depuis 20 ans. Il vit à New York et dirige les études de marché globales de Magna Global, une division d’IPG Mediabrands.

Lire aussi :

. Publicité Monde : un début d’année plus dynamique que prévu dans plusieurs grands marchés [64] (Magna Global, 18 juin 2016)

. Premier trimestre : la pub Internet aux USA réalise sa meilleure croissance depuis 4 ans [66] (IAB/PwC, 12 juin 2016)

Les chroniques de Vincent Létang :

. Les stars des TV Upfronts 2016 ? Le Big Data et les reboots [46] (24 mai 2016)

. Les TV Upfronts : culte du « contenu roi » ou relique du passé ? [47] (19 mai 2016)

. Le cinquantième Super Bowl bat encore des records [48] (4 fév. 2016)

. «Un seul être vous manque…Télévision, Politique et Publicité aux USA» [49] (30 janvier 2016)

. « Pourquoi le marché publicitaire US pèse-t-il aussi lourd ? » [50] (8 janvier 2016)

. « Television : The Empire Strikes Back » [51] (21 décembre 2015)

. « La déflation numérique tue la croissance publicitaire aux USA » [52] (24 octobre 2015)

. « Programmatic Goes Mainstream » [53] (6 octobre 2015)

. les autres articles de Vincent Létang « En direct des US » [67]