Marché pub français 2023 & 2024 : GroupM revoit ses prévisions à la baisse, Magna revoit les siennes à la hausse

Publié Par Emmanuel Charonnat Sur Dans Marketing | Pas de commentaireSuite à Adforecast #7, les intervenants répondent à 11 questions sur 2024

Publié Par Emmanuel Charonnat Sur Dans Actualités,Digital,Marketing,Médias | Pas de commentaire11 vidéos : Prévisionnistes, dirigeants et experts des agences médias, annonceurs emblématiques… nous les avons interrogés sur les analyses et perspectives du marché publicitaire média

Le 5 octobre dernier, dans l’auditorium du 10 Grenelle (Paris 15), s’est tenue la 7ème édition de la conférence exclusive AdForecast de CB News sur le thème «Impacts de l’inflation», en partenariat avec Les Echos/Le Parisien Médias, l’UDECAM et le Club des Annnonceurs. Vous pouvez retrouver ici le replay de la conférence [3].

Juste après la conférence, nous avons posé une question suivante à chacun des intervenants. Pour connaître leurs réponses, cliquez sur ces liens:

. Pierre Louette, président du Groupe Les Echos/Le Parisien [4], répond à la question «Quel est pour vous l’impact le plus important de l’inflation sur le paysage media et le marché pub?».

. Mathieu Morgensztern, CEO GroupM France & Country Manager WPP en France [5], répond à la question «La prévision de GroupM pour 2024 est de +9,7% pour la marché français. Quelles sont les conditions de cette croissance?».

. Xavier Guillon, Directeur général de France Pub [6], répond à la question «La fracture sociale s’agrandit avec l’inflation. Quel est son impact sur les évolutions sectorielles du marché publicitaire?».

. Julie Humeau, Director of Media Insights, Dentsu France [7], répond à la question «Quelle est la prévision de Dentsu pour l’évolution du marché pub media en 2024? Et quelles sont les ingrédients de la croissance et les freins?».

. Céline Baumann, Head of Magna, Mediabrands [8], répond à la question «L’inflation du coût de la TV va-t-elle se poursuivre en 2024? Et pour quelles raisons?».

. Faïza Rabah, Insights Director, Havas Media Network France [9], répond à la question «Quels risques un annonceur prend-il quand il réduit ses investissements pub médias ?».

. Anne-Marie Gaultier, DG Marketing et Communication, Aldi [10], répond à la question «Du fait de l’inflation, tous les grands distributeurs communiquent sur les prix et le pouvoir d’achat. Est-ce que cela a encore un sens et est-ce que cela continuera en 2024?».

. Thomas Boutte, Directeur de la Marque, AXA France & Administrateur au Club des Annonceurs [11], répond à la question «En 2024, la bataille pour la part de voix dans le secteur de l’assurance sera-t-elle encore plus intense avec les grands événements sportifs?».

. Anne Thétier, Directeur Général en charge du trading, OMG France [12], répond à la question «L’inflation du coût des médias que l’on observe ces derniers temps et qui risque de durer est-elle justifiée?».

. Pascal Crifo, CEO de Blue 449 et Publicis Sport, membre du Comex Publicis Media France [13], répond à la question «Quelle est la prévision 2024 de Publicis Media et quels seront les grands enjeux pour le marché pub français l’an prochain?».

. Corinne Mrejen, Directrice Générale Pôle Les Echos-Le Parisien Partenaires et Chief Impact Officer [14], répond à la question «Que retenez-vous de cette édition d’Adforecast?».

Vous pouvez aussi retrouver toutes ces interviews ainsi que toutes les séquences de la conférence AdForecast#7 sur la chaîne YouTube de CB News [15], et le replay complet en cliquant sur l’image ci-dessous.

Lire aussi :

. tous nos articles sur Adforecast [16]

. Nos interviews des agences médias [17]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Adforecast#6, Vers l’Intelligence Média : le replay de la conférence [18] (octobre 2022)

. AdForecast#6 : le magazine CB Expert «Vers l’Intelligence Média» [19] (octobre 2022)

. Adforecast#5 : le replay de la conférence [20] (octobre 2021)

. AdForecast#5 : le magazine CB Expert «Penser le futur: Les nouveaux équilibres» [21] (octobre 2021)

. Adforecast#4 : la vidéo complète de la conférence [22] (octobre 2020)

. Adforecast 2019 : le best of en vidéo [23] (octobre 2019)

. Découvrez l’édito du CB Expert «Adforecast 2019: Les monétisations du futur» et téléchargez le magazine [24] (octobre 2019)

. Le magazine CB Expert «Economie des médias 2018» est en ligne [25] (octobre 2018)

. AdForecast 2017 : le best of en vidéo [26] (octobre 2017)

. Economie des médias et marché publicitaire : à quoi bon la croissance ? [27] (octobre 2017)

Une marque est-elle en danger quand elle réduit ses investissements médias?

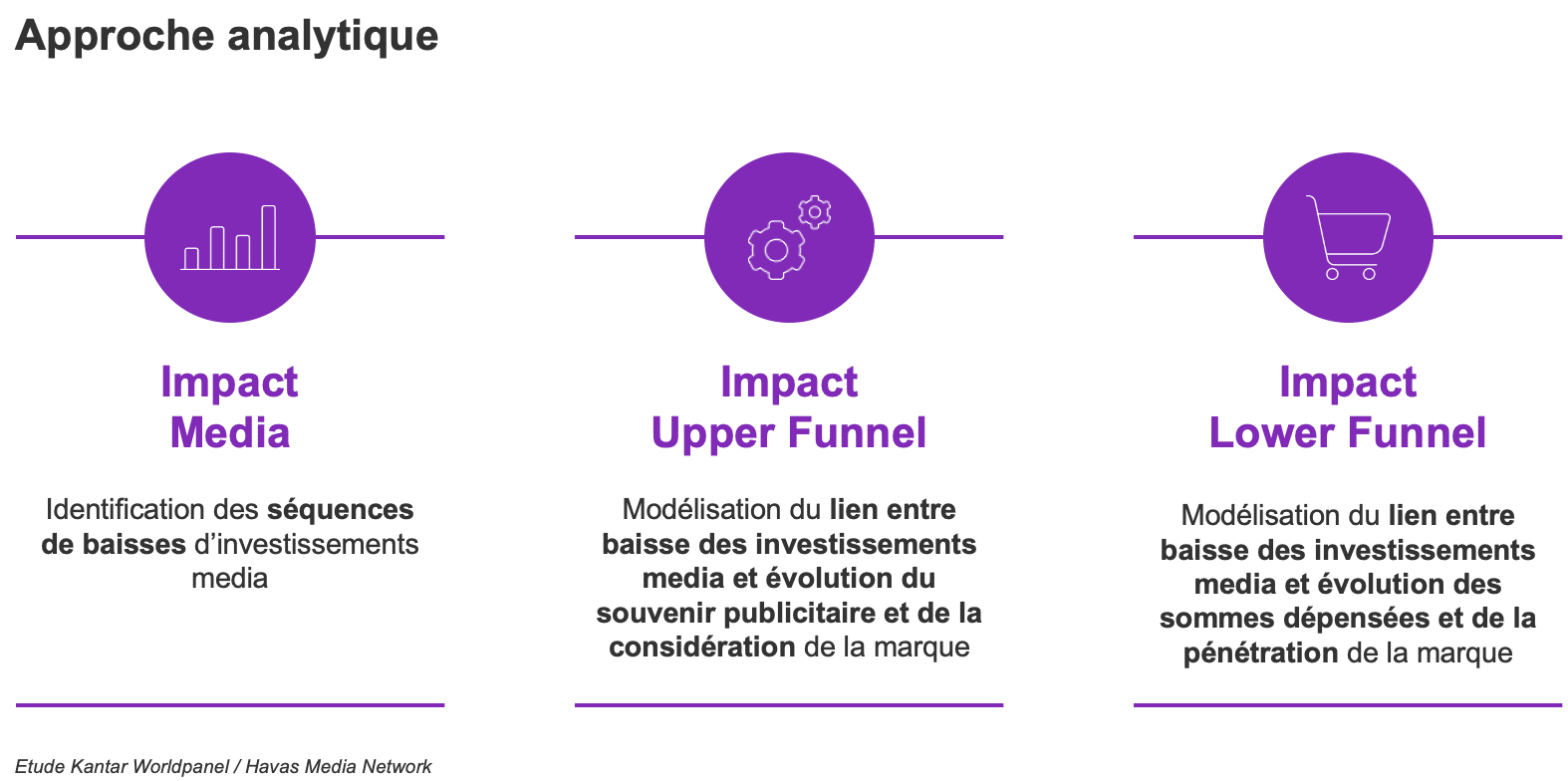

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireUne étude de Havas Media avec Kantar Worldpanel présentée à Adforecast#7 montre que presque toutes les marques PGC qui diminuent leurs investissements médias prennent des risques

Lors de la conférence Adforecast #7, Faïza Rabah, Insights Director chez Havas Media Network France a présenté une étude réalisée avec Kantar Worldpanel, intitulée «Une marque est-elle en danger quand elle réduit ses investissements médias?». Voici les résultats qu’elle a présentés.

Vous pouvez aussi regarder le replay d’Adforecast ici [3] (elle intervient à partir de la 64e minute).

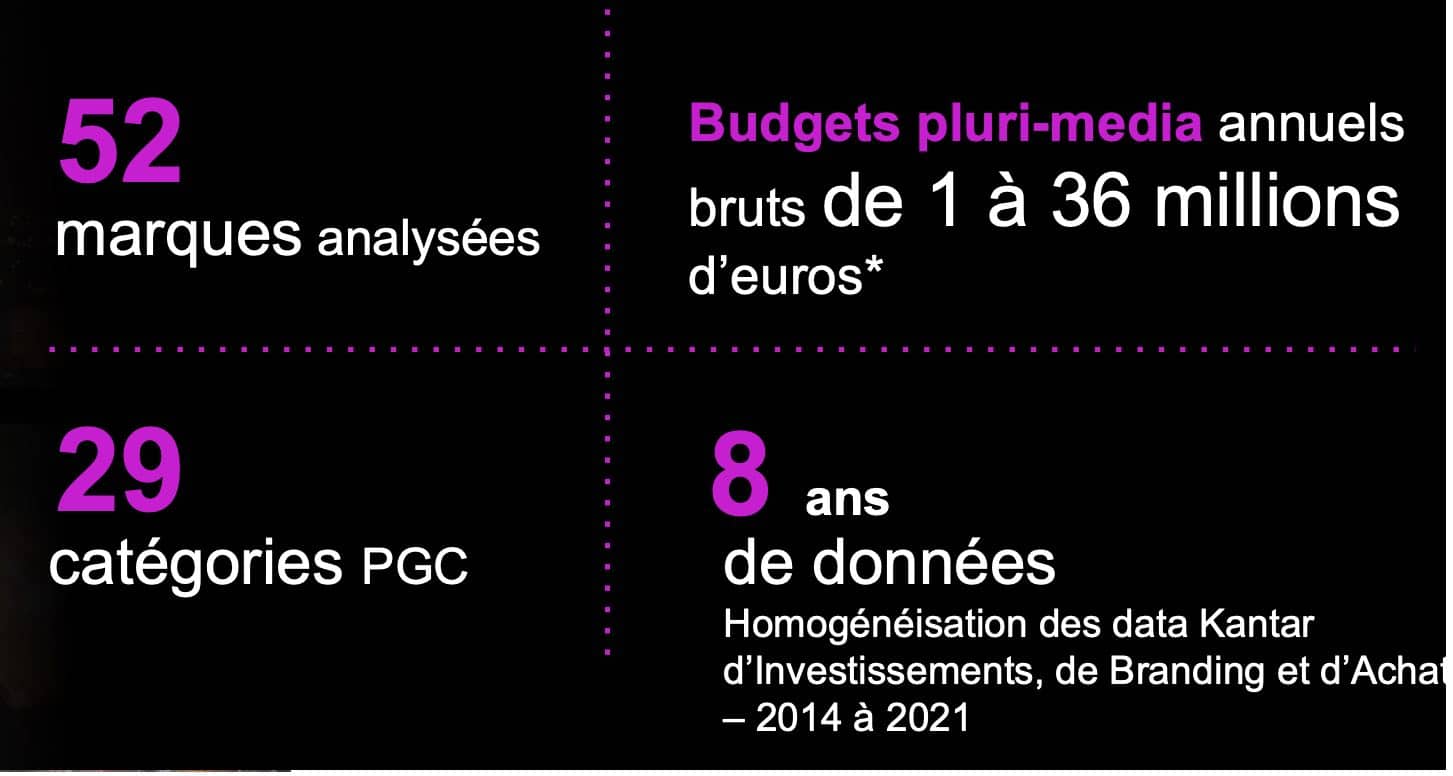

Pour comprendre l’impact des baisses d’investissements publicitaires sur les KPIs clefs de la performance, 52 marques de grande consommation ont été analysées pendant 8 ans.

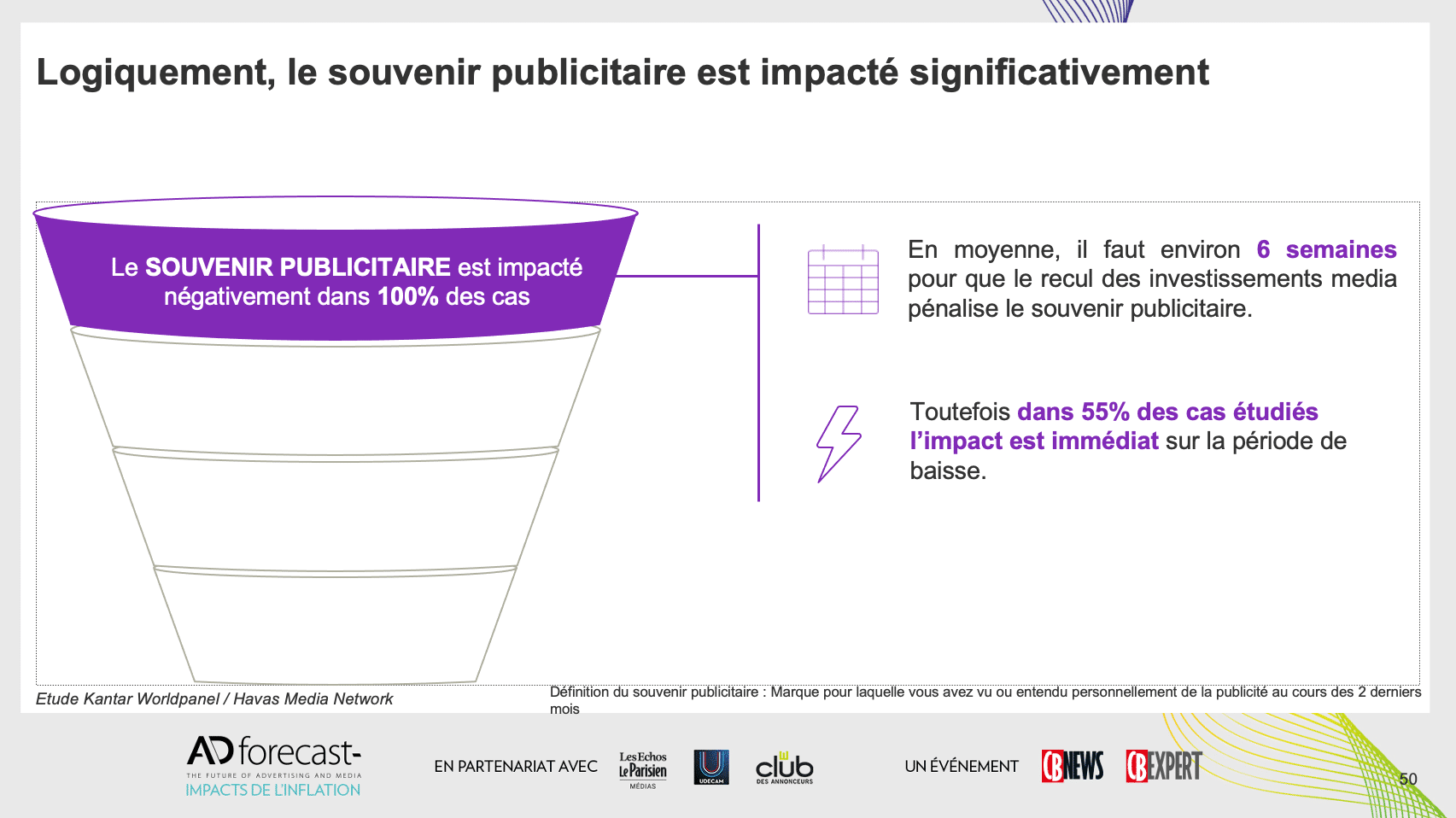

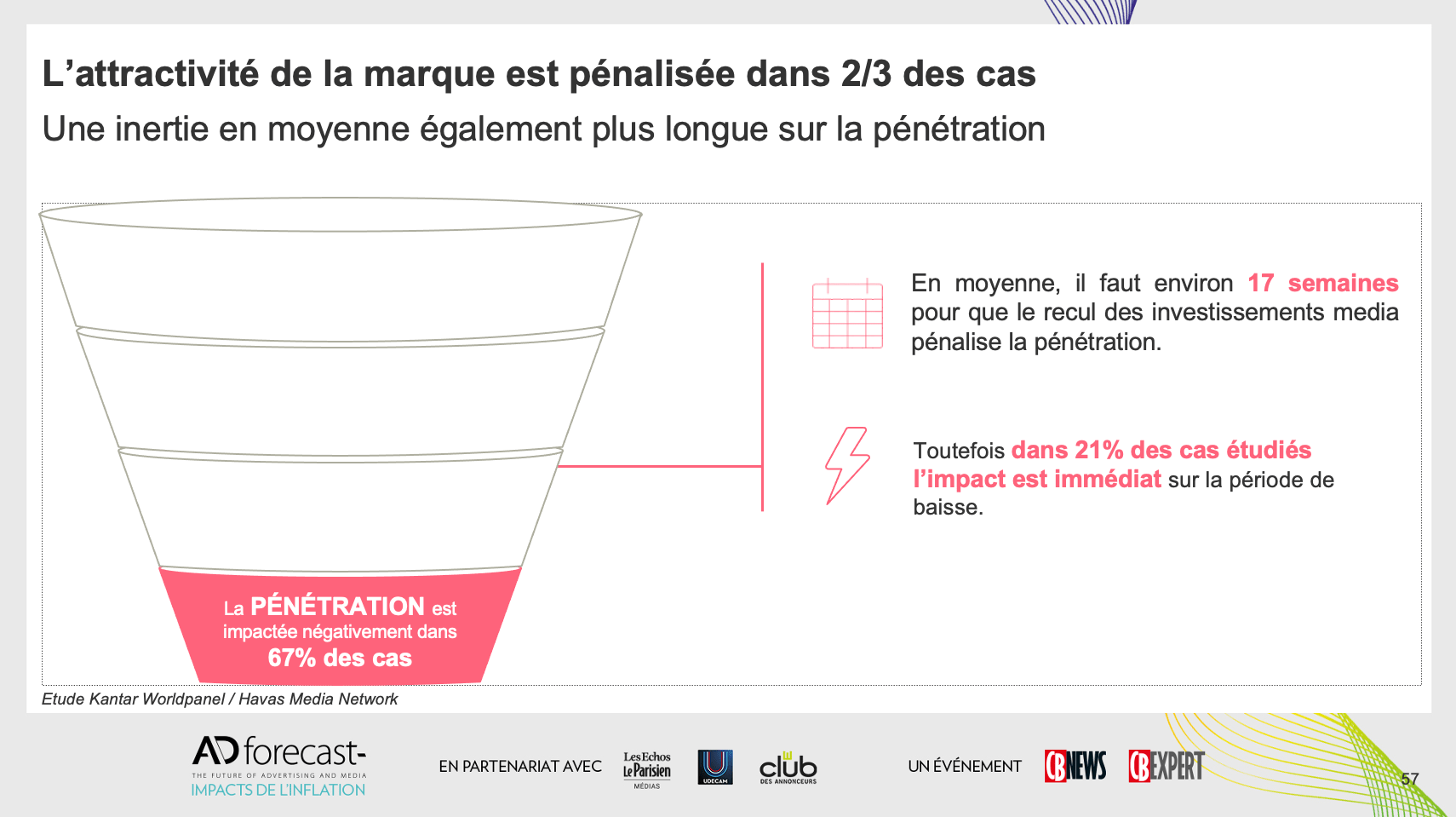

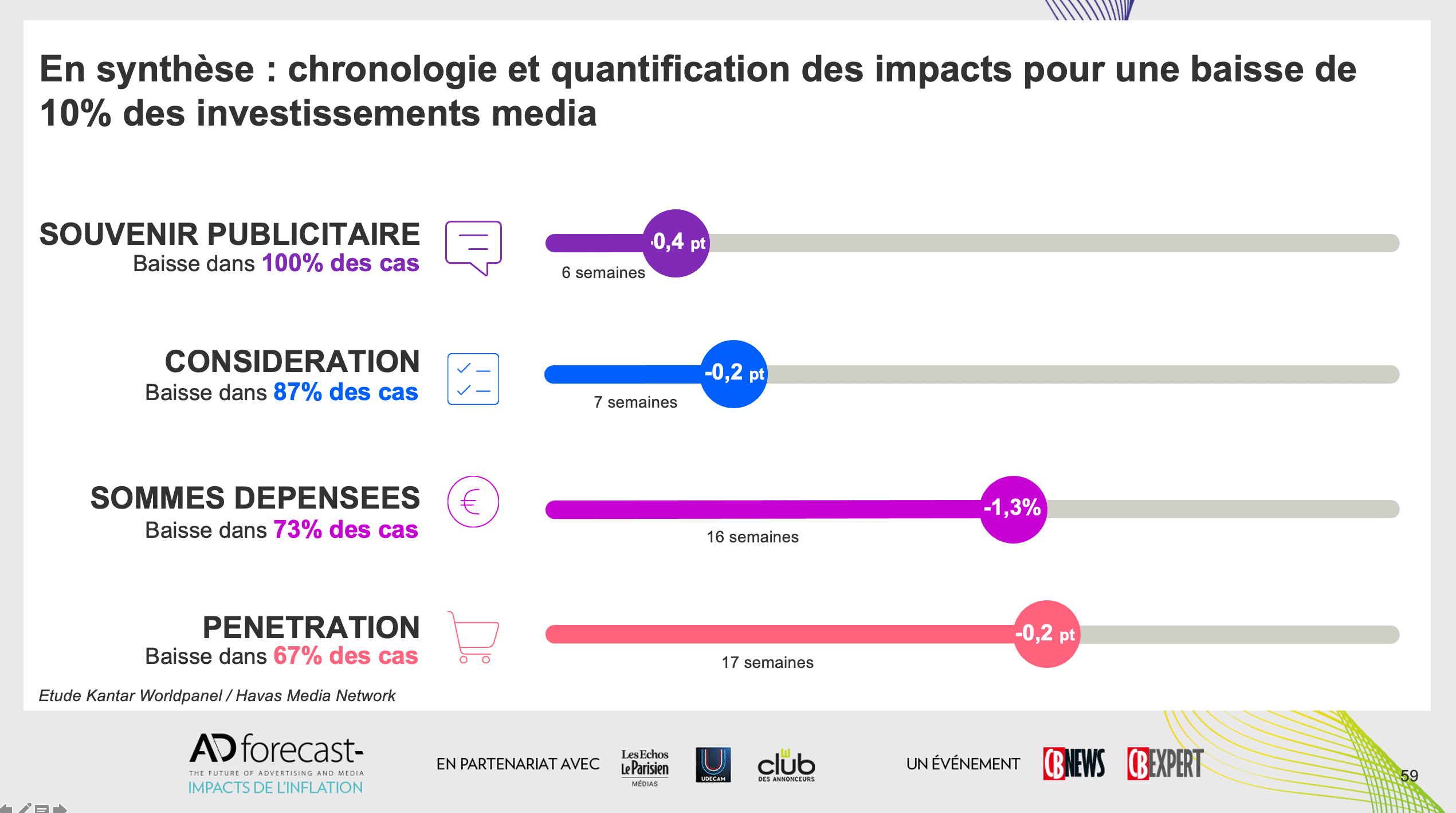

Le souvenir publicitaire est significativement affecté pour l’ensemble des marques étudiées. Il faut compter 6 semaines en moyenne pour que le recul des investissements media pénalise la marque. Dans plus de la moitié des cas (55%), même, cet impact est immédiat.

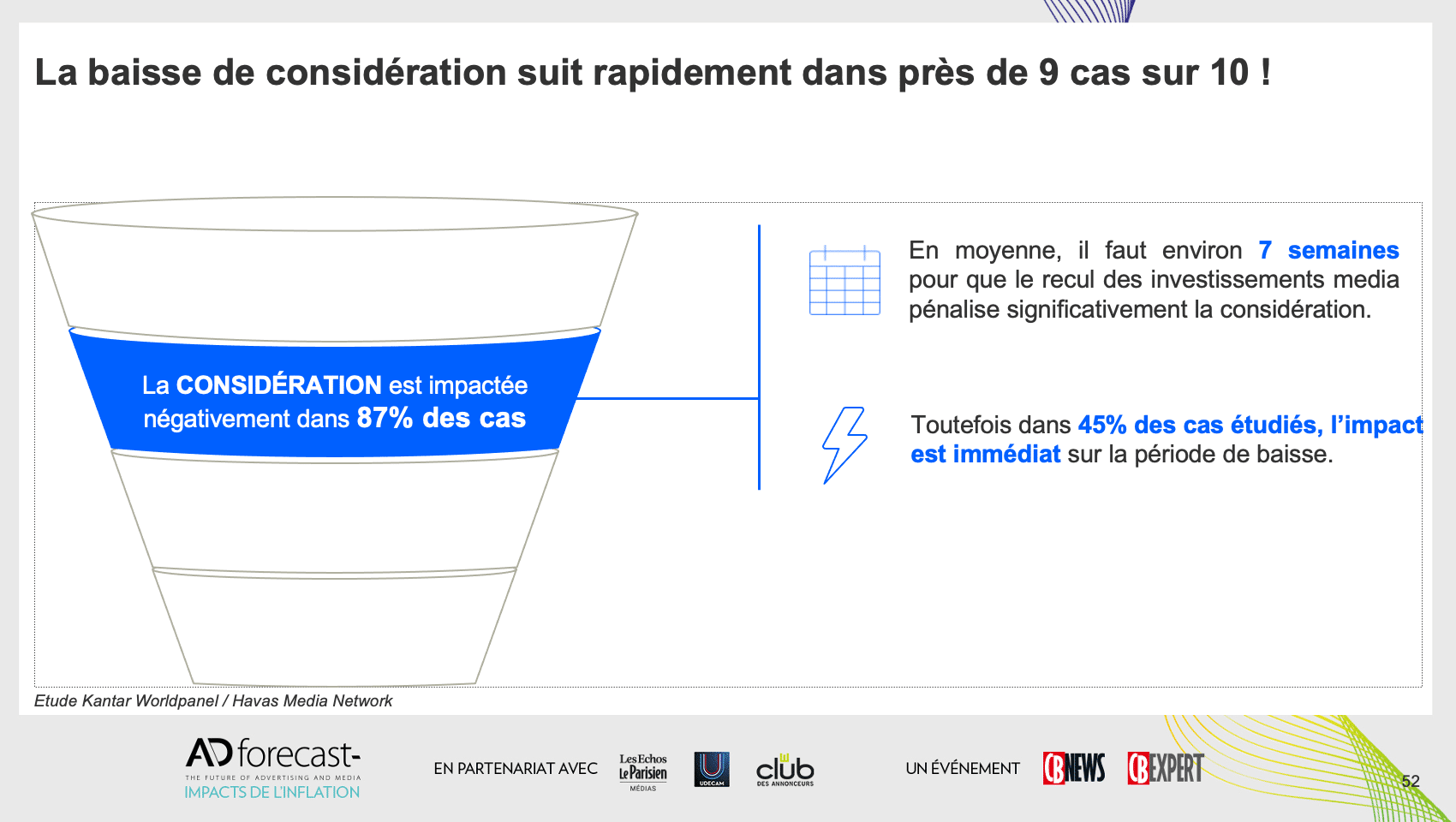

De même, la baisse de la considération suit rapidement avec 87% des marques analysées touchées. Sa décroissance se concrétise au terme de 7 semaines avec un impact immédiat dans 45% des cas.

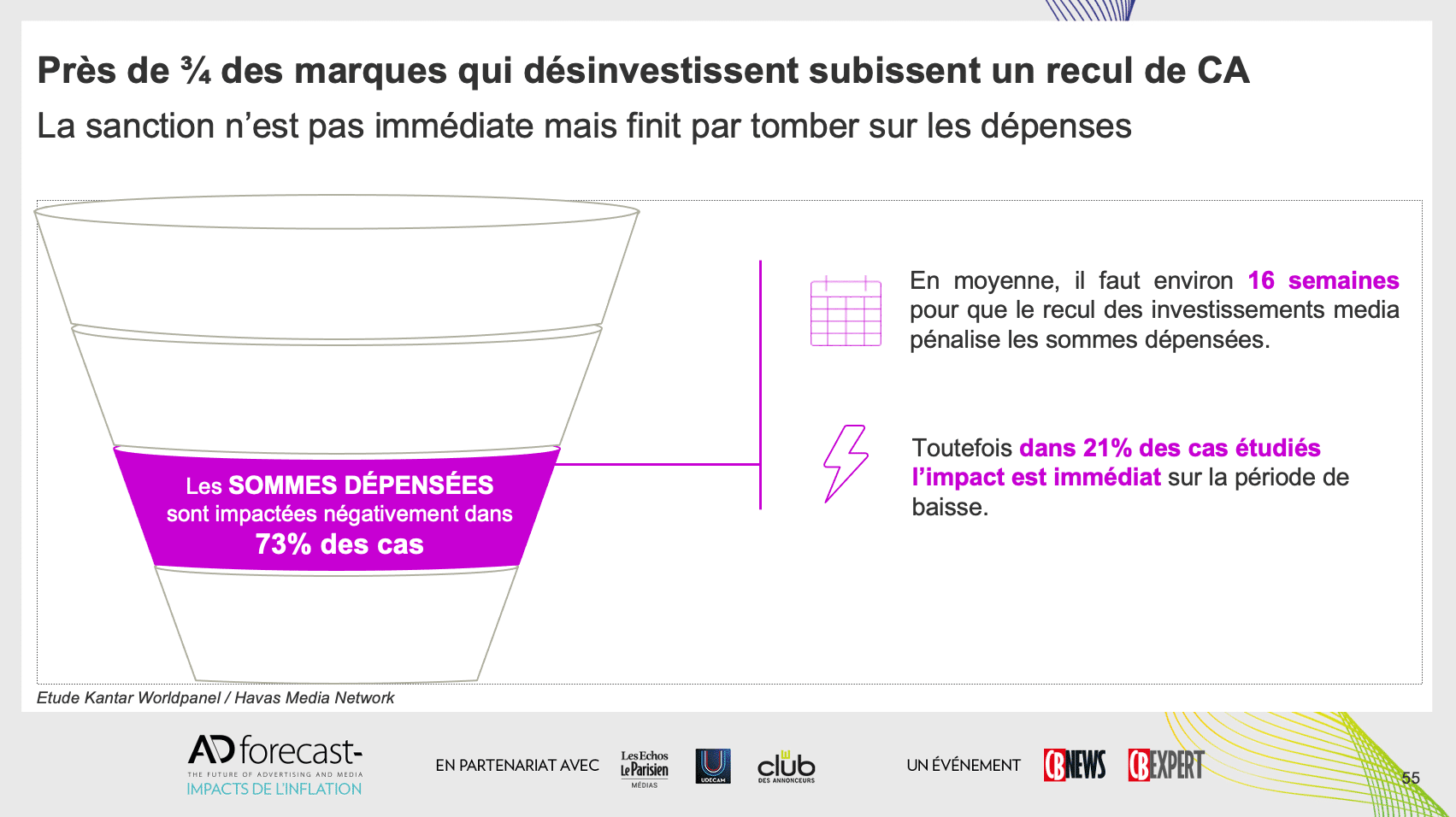

Parallèlement, le chiffre d’affaires n’est bien entendu pas épargné car même si la sanction n’est pas immédiate (16 semaines en moyenne), elle touche près de 3 marques sur 4 dont 21% immédiatement.

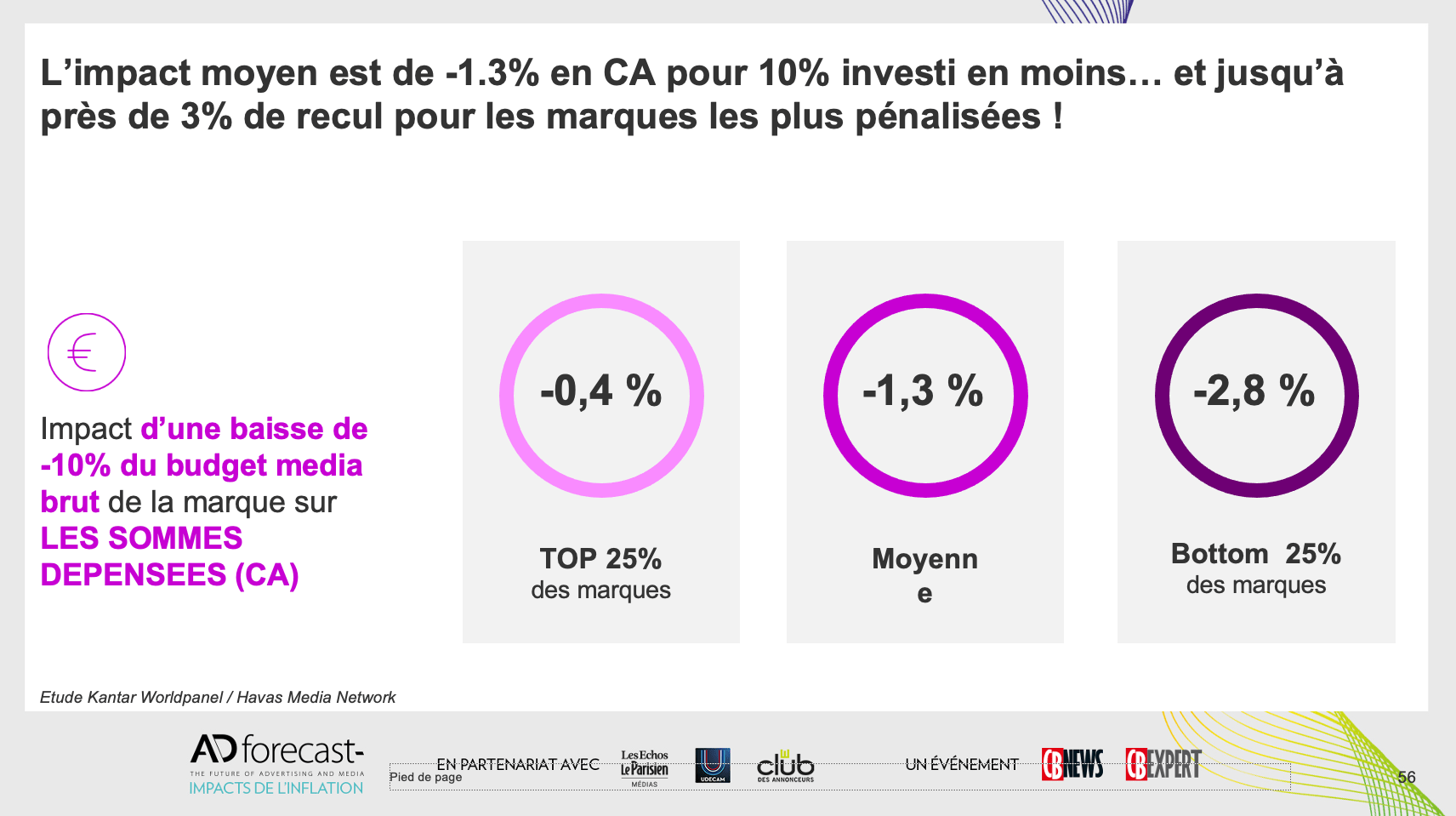

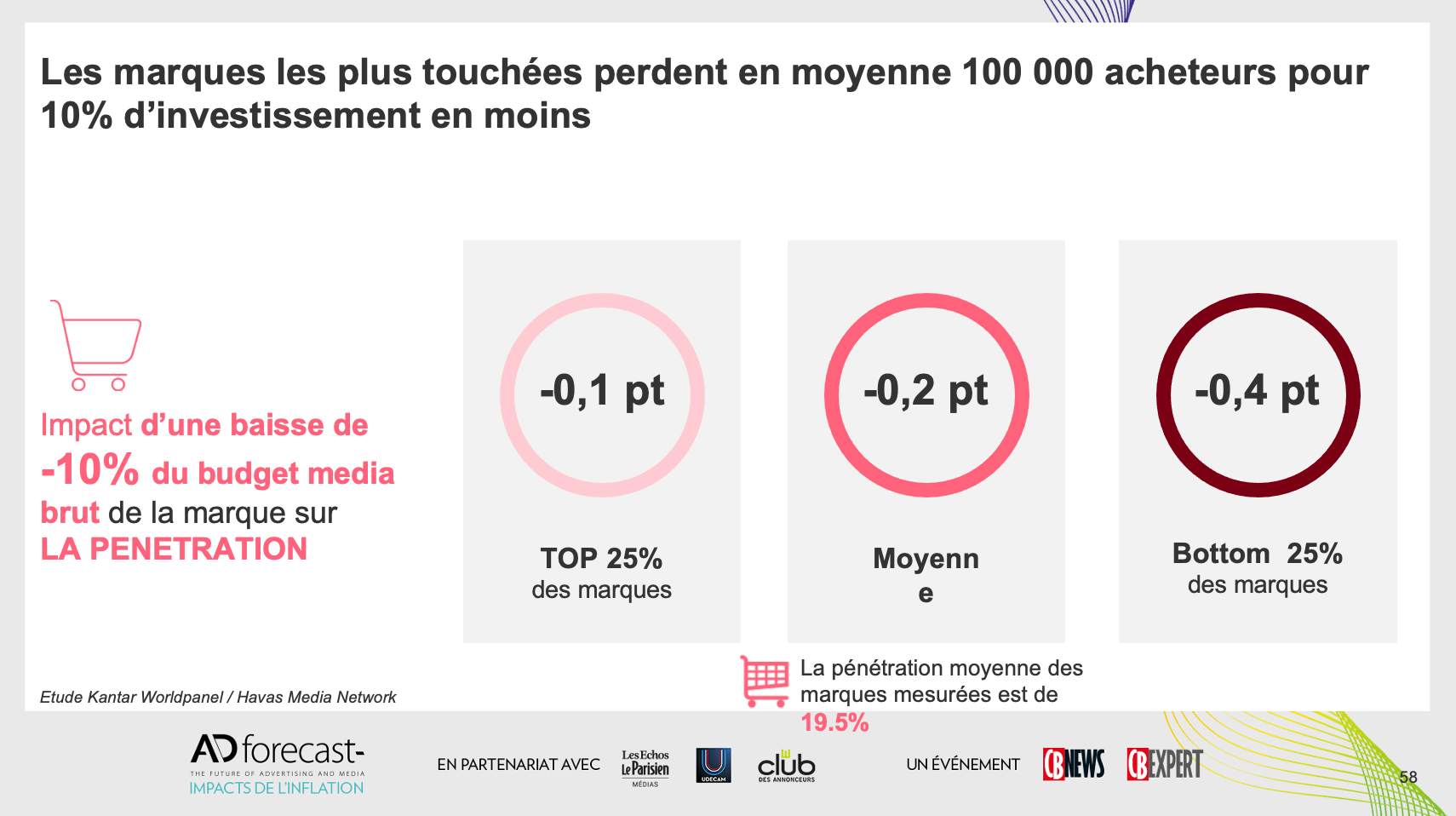

Dans ce contexte, une baisse de 10% du budget media brut réduira les achats de 1,3% en moyenne.

Quant à la pénétration de la marque, elle affichera un recul dans près de 70% des cas, au terme de 17 semaines en moyenne.

Les marques les plus touchées perdent en moyenne 100 000 acheteurs pour 10% d’investissement en moins.

Au final, selon Havas Media et Kantar, presque toutes les marques qui diminuent leurs investissements media prennent des risques. Près de 9 sur 10 sont moins considérées, près de 3 sur 4 subissent un impact sur leur chiffre d’affaires et 2 sur 3 voient leur pénétration reculer. Elles sont donc bel et bien en danger.

Vous pouvez retrouver ici dans le replay (64e minute) [3] l’ensemble de la présentation.

Méthodologie:

. Pige des investissements Publicitaires Plurimedia-Kantar Media.

. Tracking continu de la perception des marques – Kantar – Division Worldpanel Prométhée. Ces données sont issues d’un panel et ont donc une valeur de probabilité.

. Tracking continu des achats – Kantar – Division Worldpanel. Ces données sont issues d’un échantillon de 20 000 foyers panélistes de Worldpanel. Elles sont calculées sur un Univers de Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). Ces données sont issues d’un panel et ont donc une valeur de probabilité.

Emmanuel Charonnat

Ce qu’il faut retenir

. Presque toutes les marques qui diminuent leurs investissements media prennent des risques: 87% sont moins considérées, 73% subissent un impact sur leur chiffre d’affaires et 67% sur leur pénétration

. Une baisse de 10% du budget media brut réduira les achats de 1,3% en moyenne

. Les marques les plus touchées perdent en moyenne 100 000 acheteurs pour 10% d’investissement en moins

Lire aussi :

. tous nos articles sur AdForecast [16]

. Focus sur les nouvelles créations publicitaires liées à l’inflation [37] (octobre 2023)

. Marché pub 2023/2024: les prévisions de Magna (Mediabrands) mises à jour pour AdForecast#7 [38] (octobre 2023)

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

Focus sur les nouvelles créations publicitaires liées à l’inflation

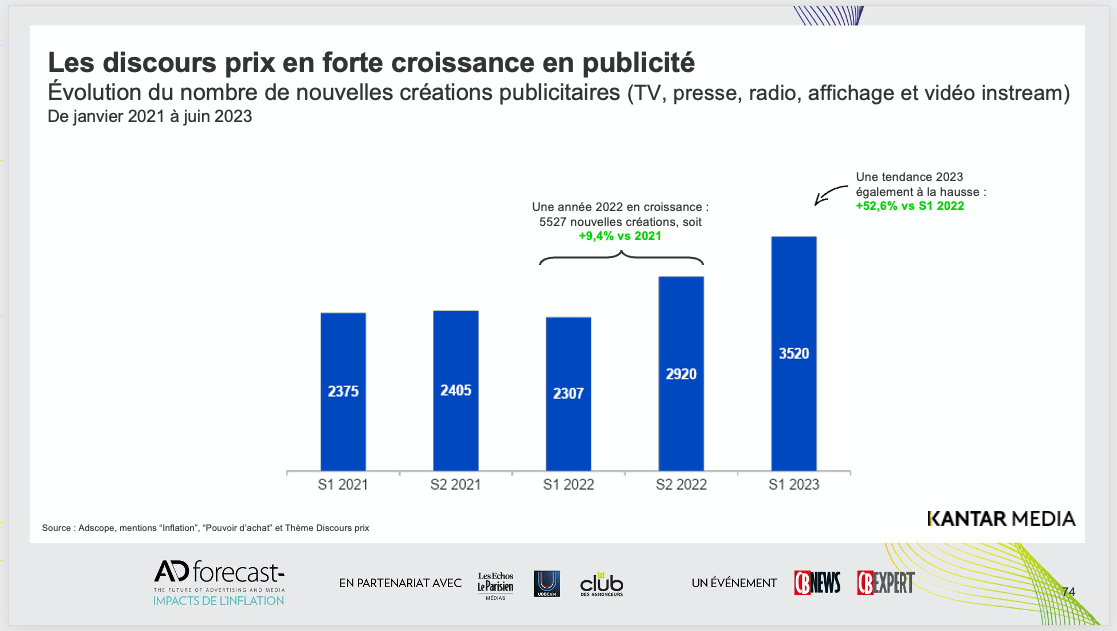

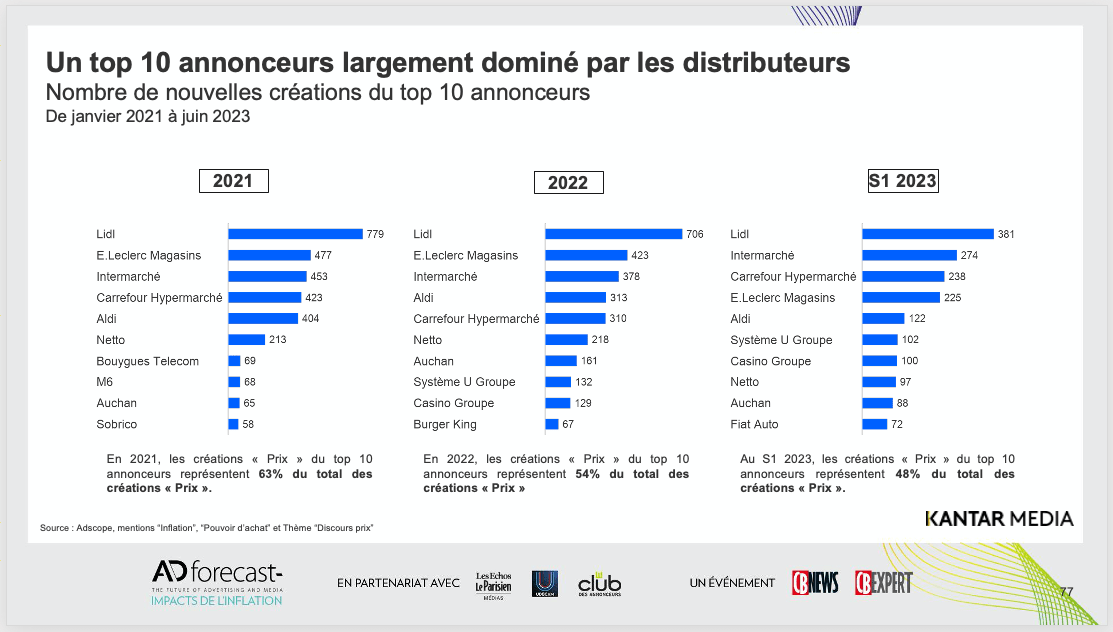

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireEtude exclusive Kantar pour Adforecast#7 : le nombre de nouvelles créations liées au discours prix, à l’inflation et au pouvoir d’achat, a explosé au S1 2023 (+53%) après avoir bondi de +21% au S2 2022

Lors de la conférence Adforecast #7, Léopold Sarthou, Insights Manager chez Kantar, a présenté une étude réalisée spécialement pour la conférence, intitulée «Inflation et publicité: les tendances créatives» avec un volet quanti et un volet quali. Voici les données qu’il a présentées.

Vous pouvez aussi regarder le replay d’Adforecast ici [3] (il intervient à partir de la 78e minute).

L’analyse quantitative porte sur les nouvelles créations publicitaires, pigées par Kantar (TV, radio, presse, OOH et vidéo instream) et relatifs à un discours prix (ex: présentation d’un prix, d’une promotion) ou aux mots-clés «inflation» ou «pouvoir d’achat».

Le nombre de ces nouvelles créations a explosé au 1e semestre: +52,6% entre S1 2022 et S1 2023.

Il avait déjà augmenté de +9,4% en 2022 et surtout de +21,4% entre le S2 2021 et la S2 2022.

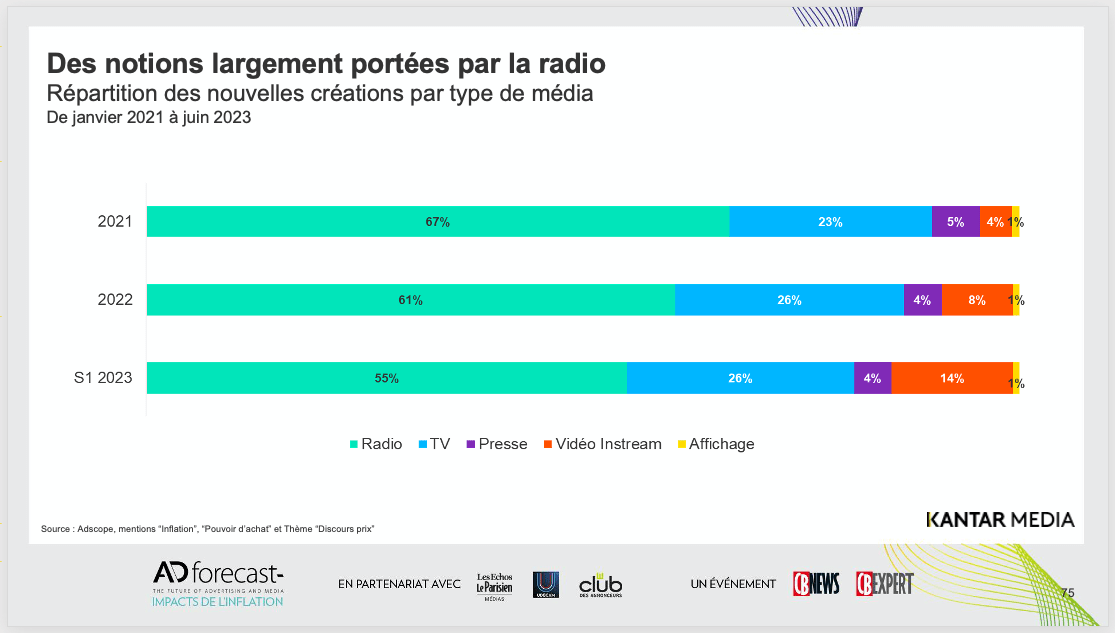

Ces nouvelles créations liées au prix, à l’inflation et au pouvoir d’achat se concentrent majoritairement en radio (55% au S1 2023) mais moins que les années précédentes (61% en 2022, 67% en 2021).

Les créations en TV (26%, +3 points vs 2021) et vidéo (14%, +10 points vs 2021) prennent de l’importance.

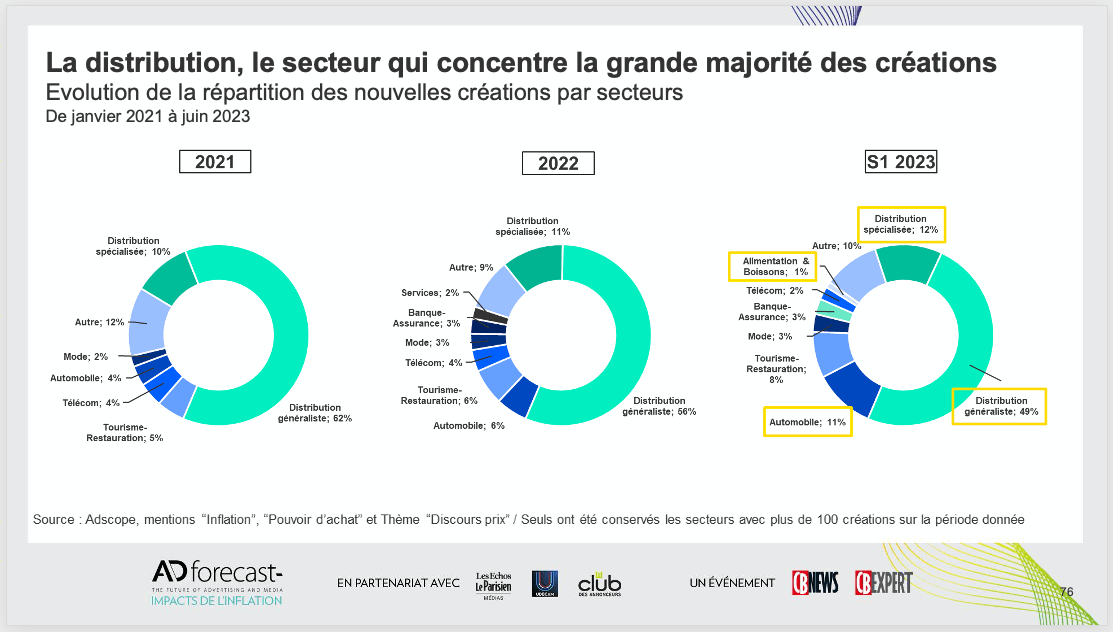

Au S1 2023, la distribution généraliste a concentré 49% de ces nouvelles créations et la distribution spécialisée 12%, mais d’autres secteurs émergent, comme l’automobile (11%) et le secteur tourisme/ restauration (8%).

Les 9 annonceurs ayant lancé le plus de nouvelles créations liées au prix, à l’inflation et au pouvoir d’achat sont tous des grandes enseignes de distribution généraliste, Lidl en tête devant Intermarché, Carrefour et E.Leclerc. Un annonceur auto, Fiat, complète le top 10.

Vous pouvez retrouver ici dans le replay (78e minute) [3] l’ensemble de la présentation, y compris le volet qualitatif de l’étude.

Emmanuel Charonnat

Ce qu’il faut retenir

. Le nombre des nouvelles créations liées au prix, à l’inflation et au pouvoir d’achat a explosé au S1 2023 (+52,6% vs S1 2022) après avoir bondi de +21,4% au S2 2022 (vs S2 2021)

. Ces nouvelles créations se concentrent majoritairement en radio (55% au S1 2023) mais moins que les années précédentes, les créations en TV (26%) et vidéo (14%) prenant de l’importance

. La distribution généraliste a concentré 49% de ces nouvelles créations et la distribution spécialisée 12%, mais d’autres secteurs émergent, comme l’automobile (11%) et le tourisme/ restauration (8%)

. Les 9 annonceurs ayant lancé le plus de nouvelles créations liées au discours prix sont tous des grandes enseignes de distribution généraliste (Lidl en tête) et Fiat complète le top 10

Lire aussi :

. tous nos articles sur AdForecast [16]

. Marché pub 2023/2024: les prévisions de Magna (Mediabrands) mises à jour pour AdForecast#7 [38] (octobre 2023)

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

Marché pub 2023/2024: les prévisions de Magna (Mediabrands) mises à jour pour AdForecast#7

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireTous les médias (sauf la presse) et presque tous les leviers digitaux devraient profiter de la croissance en 2024

Lors de la conférence Adforecast #7, Céline Baumann, Head of Magna (Mediabrands) a présenté les prévisions du marché publicitaire de Magna pour 2023 et 2024, dans le monde et en France. Les prévisions françaises ont été mises à jour spécialement pour Adforecast, pour tenir compte du bilan du 1er semestre 2023. La prévision des USA a également été mise à jour en septembre.

Voici les données qu’elles a présentées.

Vous pouvez aussi regarder le replay d’Adforecast ici [3] (elle intervient à partir de la 56e minute) et consulter les prévisions des autres agences médias [40].

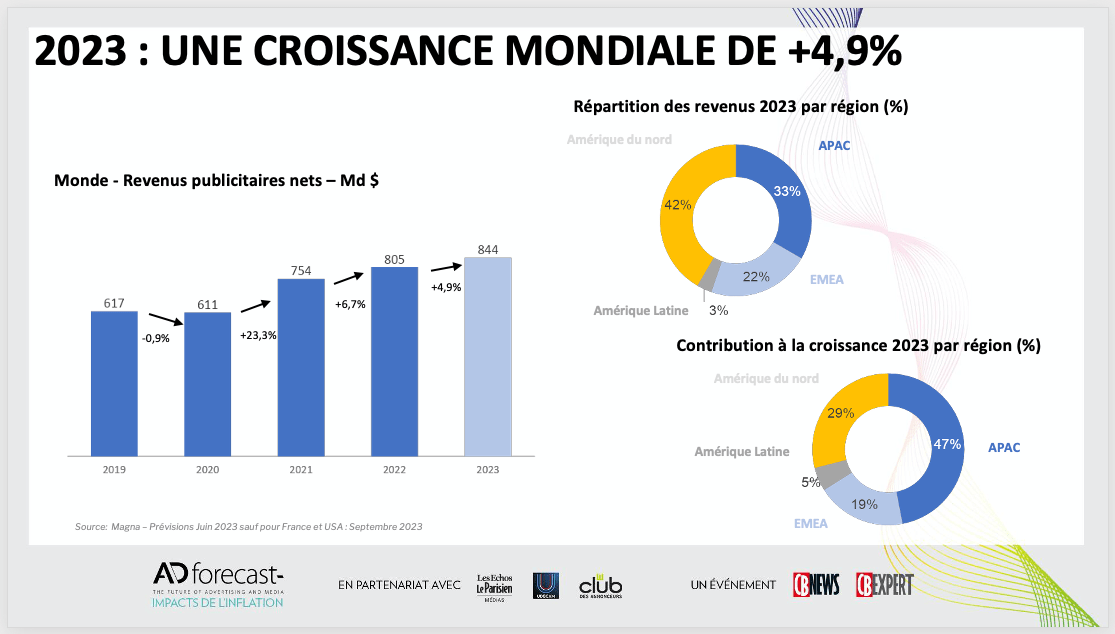

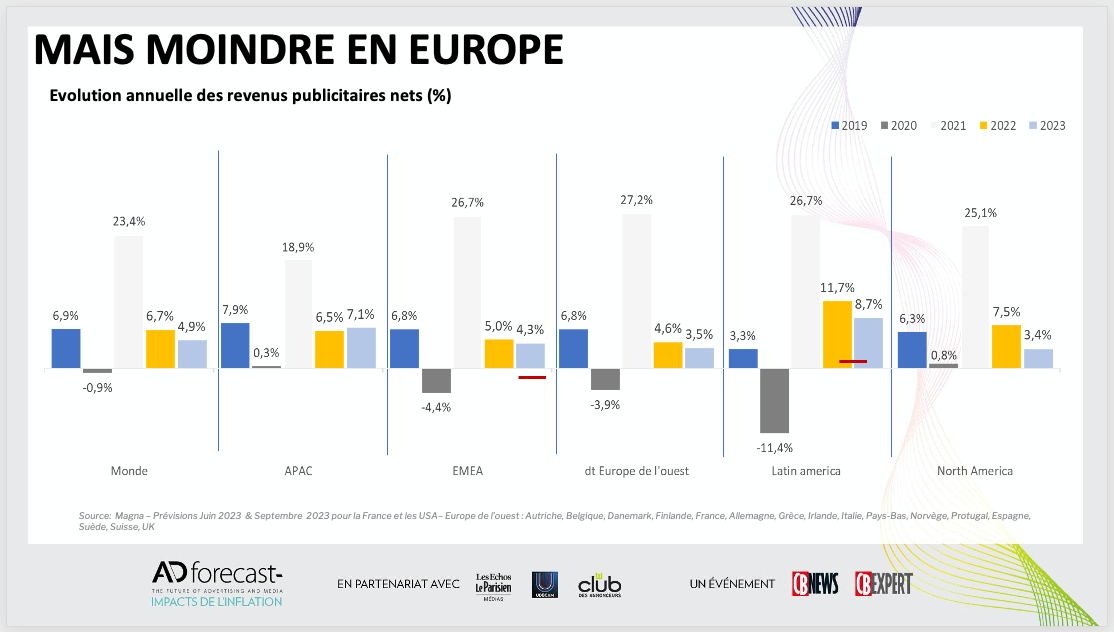

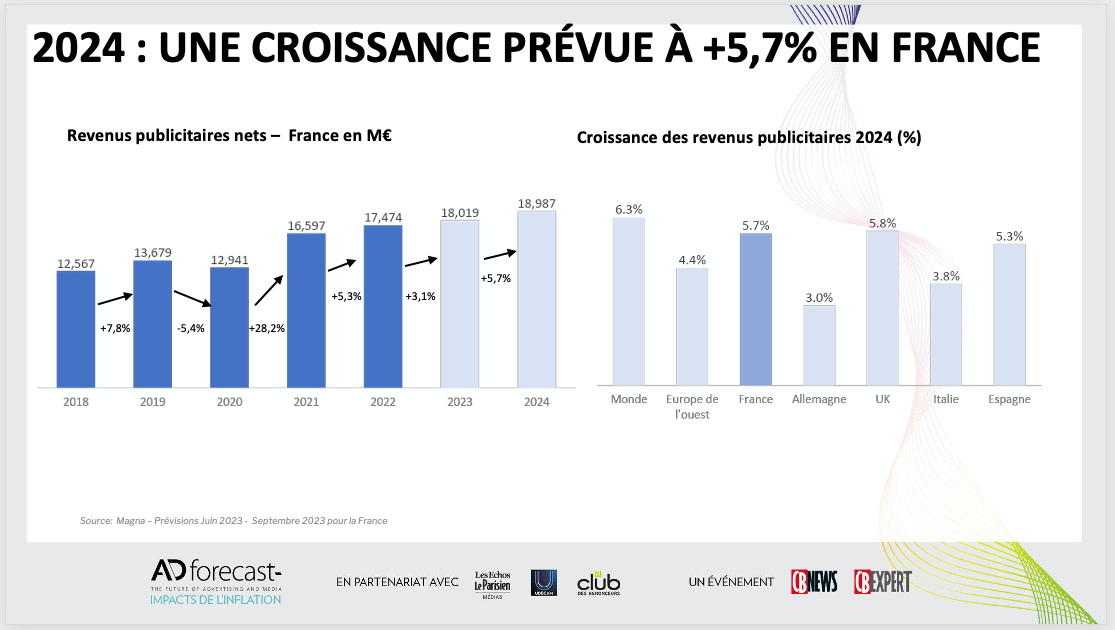

Céline Baumann a d’abord rappelé la prévision mondiale de Magna, publiée en juin dernier : +4,9% en 2023 vs 2022, sur la base de 70 pays suivis.

Toujours pour 2023, la croissance serait un peu plus faible en zone EMEA (+4,3%) et en Europe de l’Ouest (+3,5%).

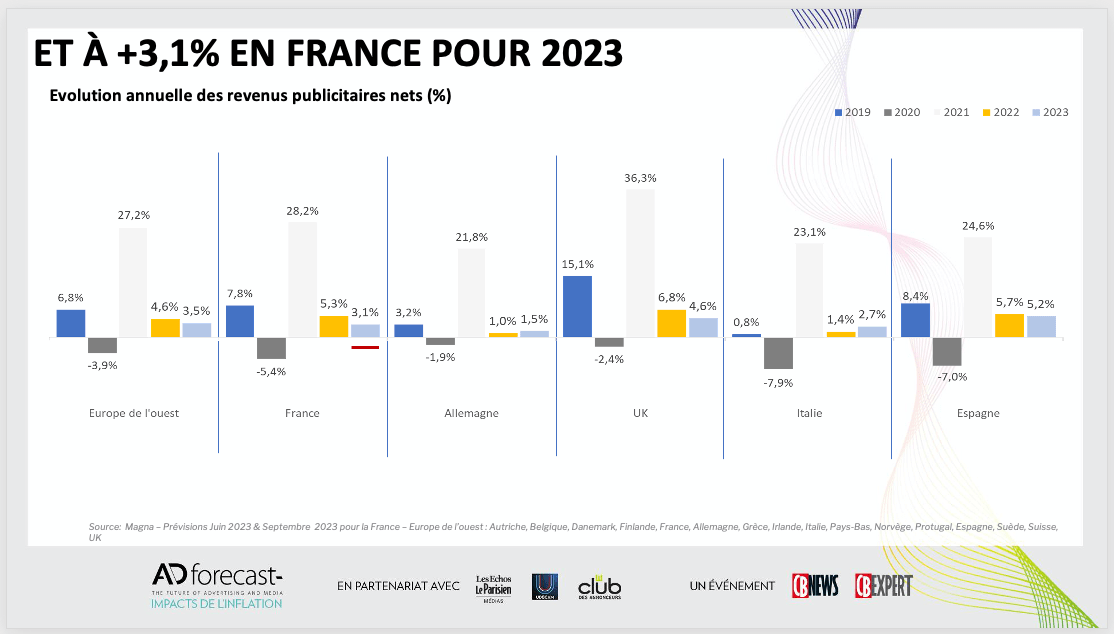

En France, la mise à jour de la prévision est de +3,1% pour 2023, restant supérieure à ce qui a été prévu en juin pour l’Italie (+2,7%) et pour l’Allemagne (+1,5%).

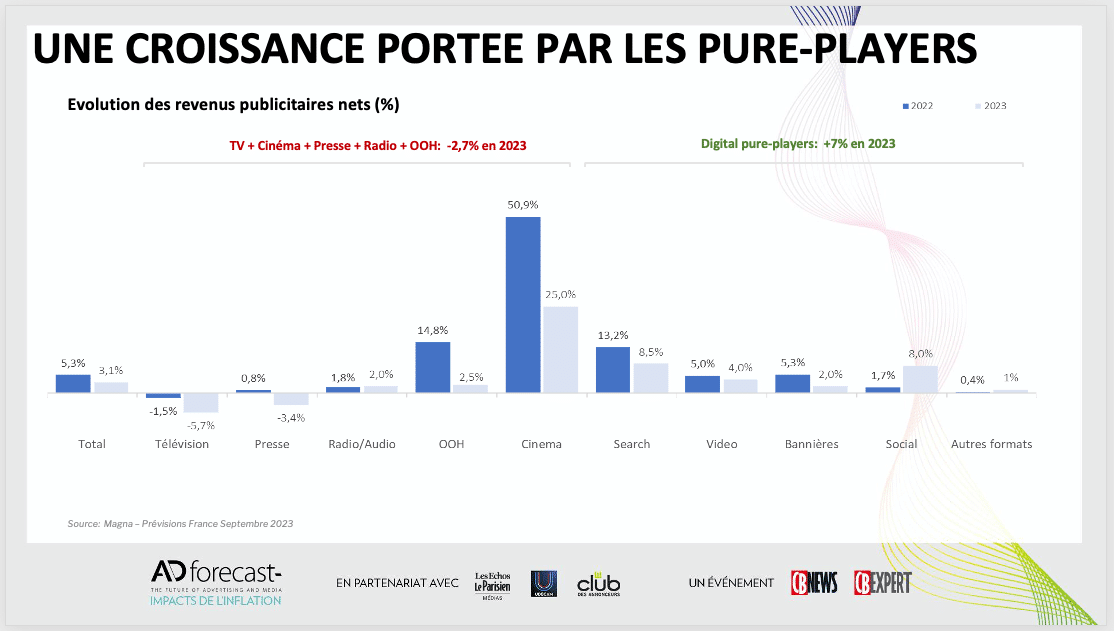

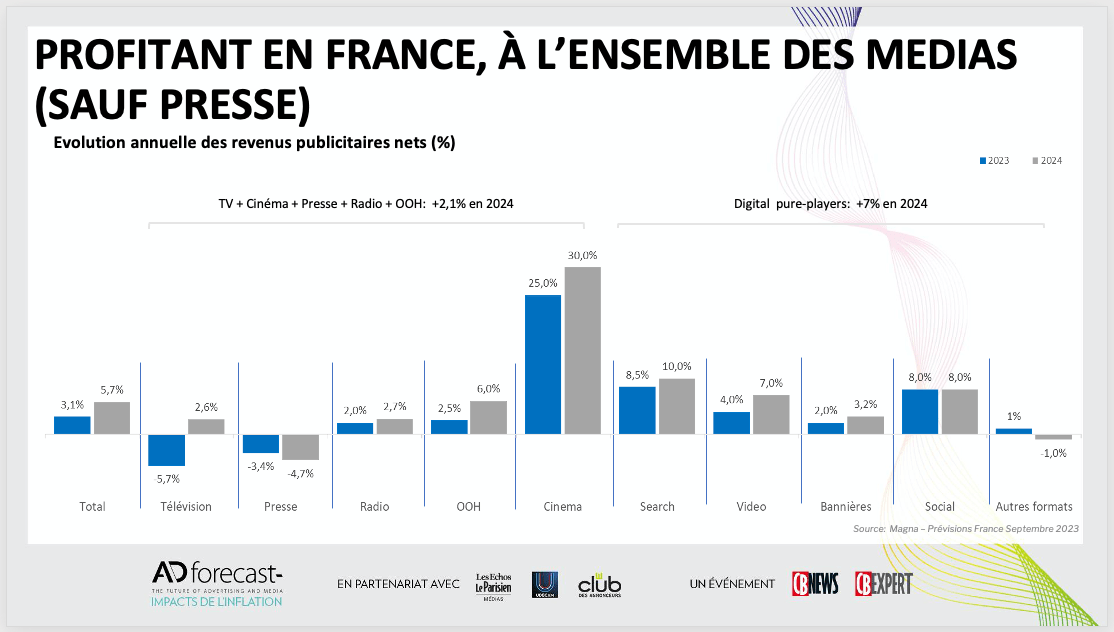

La croissance française en 2023 (+3,1%) reste portée par celle des pure players du digital (+7%) alors que les médias traditionnels reculeraient de -2,7% à cause de la presse (-3,4%) et surtout de la TV (-5,7%).

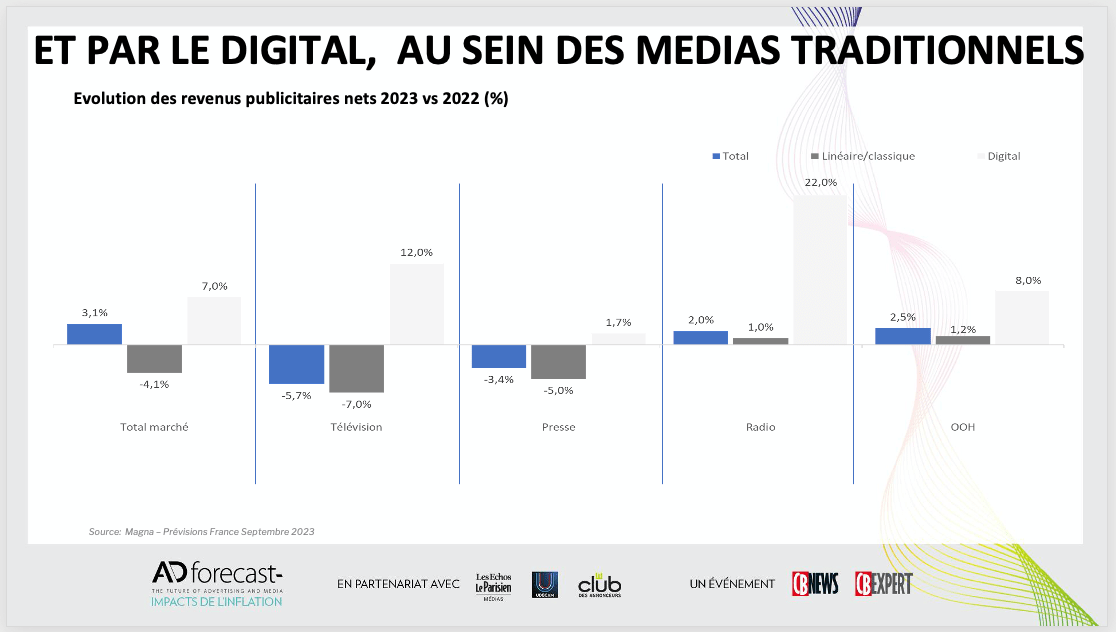

Par rapport à la croissance du digital des pure players en 2023 (+7%), les hausses des leviers digitaux des médias historiques sont supérieures pour la radio (+22%), la TV (+12%) et pour l’OOH (+8%), inférieure pour la presse (+1,7%).

Pour 2024, la croissance est prévue à +5,7% en France (selon la mise à jour de septembre) contre +6,3% dans le monde et +4,4% en Europe de l’Ouest (selon la mise à jour de juin).

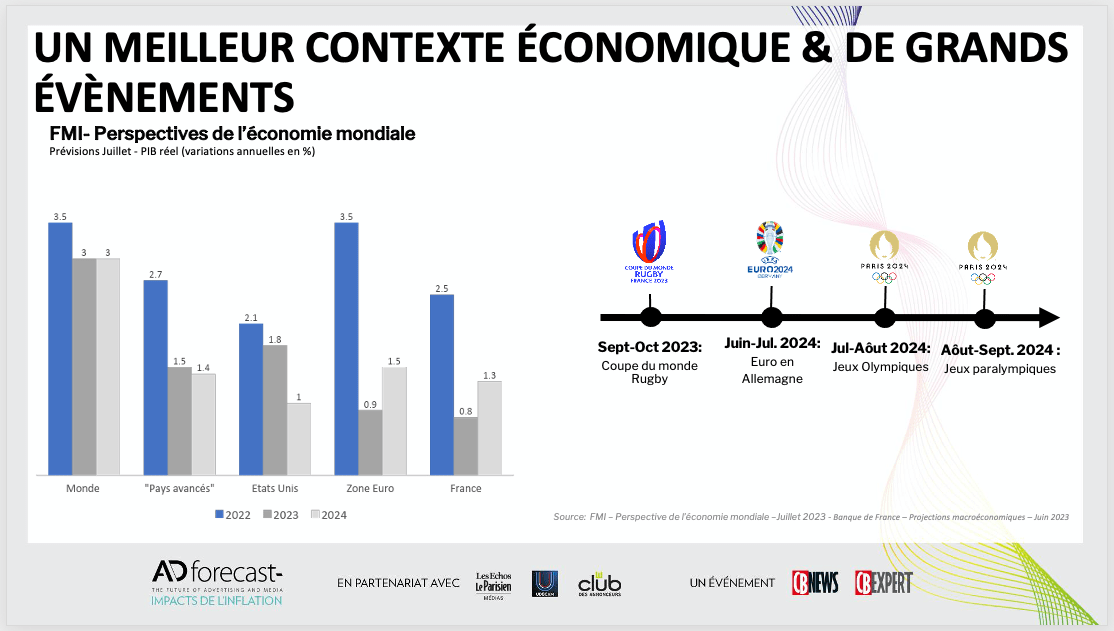

Les grands événements sportifs et un meilleur contexte économique expliquent ce regain de croissance.

Tous les médias (sauf la presse) et presque tous les leviers digitaux devraient profiter de la croissance en 2024.

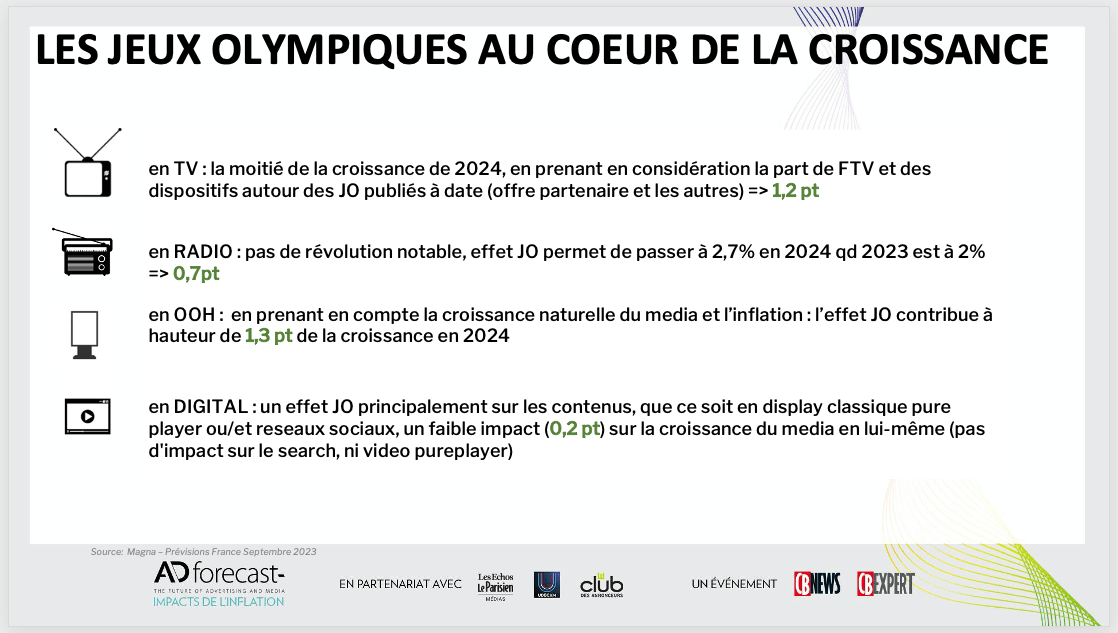

Les Jeux olympiques seront au coeur de la croissance, en expliquant 1,2 point de croissance pour la TV, 1,3 point pour la publicité extérieure, 0,7 point pour la radio et seulement 0,2 point pour le digital.

Céline Baumann a également présenté les prévisions de Magna pour l’inflation des coûts des médias:

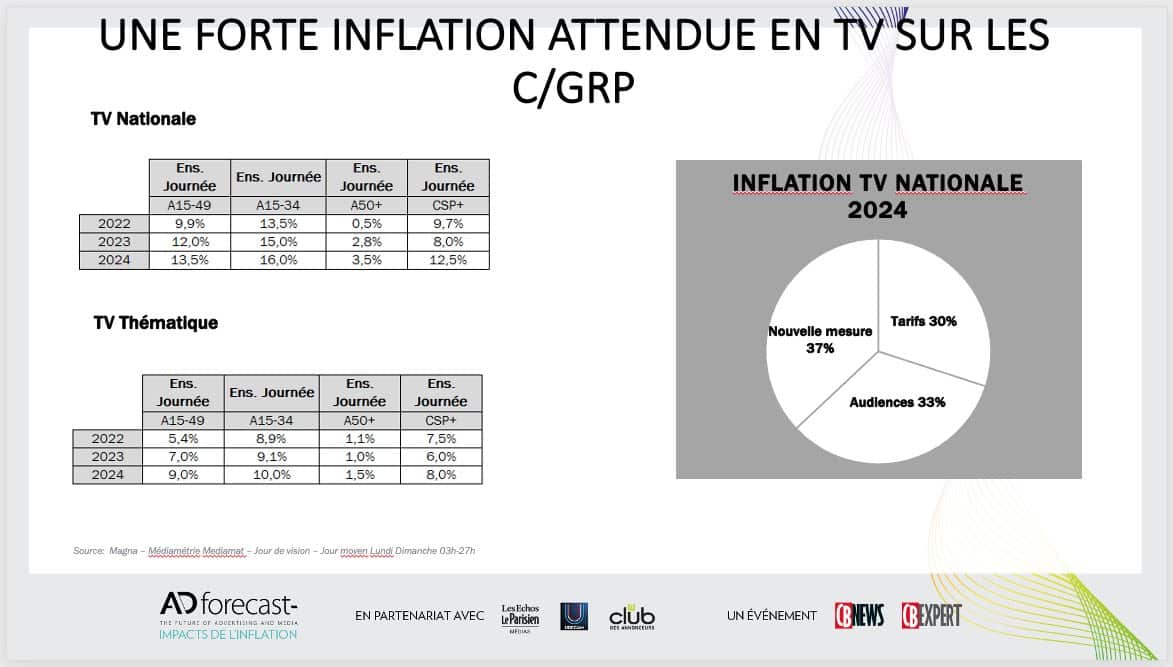

. En télévision nationale, la hausse du coût au GRP pourrait être encore plus élevé en 2024 (+13,5%) qu’en 2023 (+12%) et en 2022 (+9,9%) sur la cible des 15-49 ans.

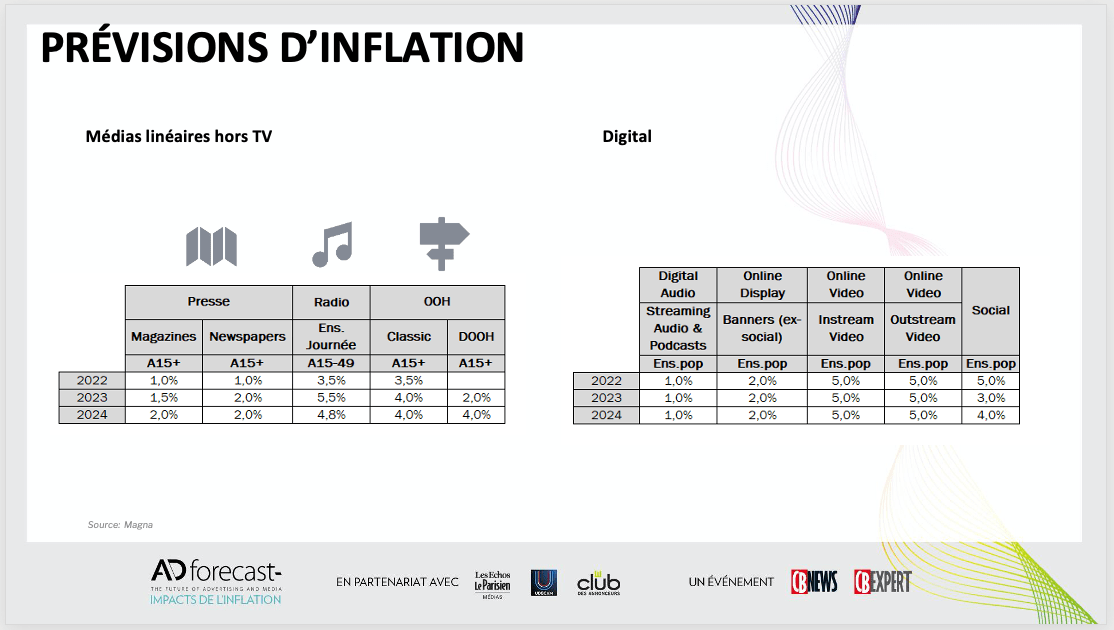

Pour les autres médias, l’inflation serait de l’ordre de +2% pour la presse (cible : 15 ans et plus), de +4,8% pour la radio (cible: 15-49 ans), de +4% pour la publicité extérieure, et de +1% à +5% pour les leviers digitaux.

Emmanuel Charonnat

Ce qu’il faut retenir

. En France, la mise à jour de la prévision Magna est de +3,1% pour le marché pub média en 2023 et de +5,7% en 2024

. La croissance française en 2023 reste portée par celle des pure players du digital (+7%) alors que les médias traditionnels reculeraient de -2,7% à cause de la presse (-3,4%) et surtout de la TV (-5,7%)

. Tous les médias (sauf la presse) et presque tous les leviers digitaux devraient profiter de la croissance en 2024

. En TV nationale, la hausse du coût au GRP pourrait être encore plus élevé en 2024 (+13,5%) qu’en 2023 (+12%) et en 2022 (+9,9%) sur la cible des 15-49 ans

Lire aussi :

. tous nos articles sur AdForecast [16]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre

Publié Par Emmanuel Charonnat Sur Dans Actualités,International,Marketing,Médias,Veille Marketing,Veille Médias | Pas de commentairePrévisionnistes, agences médias, annonceurs, experts du marché publicitaire… retrouvez les échanges de la conférence exclusive de CB News consacrée, jeudi 5 octobre, à l’analyse et aux prévisions du marché publicitaire

Le 5 octobre matin, dans l’auditorium du 10 Grenelle (Paris 15), s’est tenue la 7ème édition de la conférence exclusive AdForecast de CB News sur le thème «Impacts de l’inflation», en partenariat avec Les Echos/Le Parisien Médias, l’UDECAM et le Club des Annonceurs.

Pierre Louette, président du Groupe Les Echos/Le Parisien, a introduit la matinée.

Voici le programme et les intervenants de la conférence :

. « Nous sommes à un point de basculement »

Une interview de Mathieu Morgensztern, CEO GroupM France & Country Manager WPP en France

. « Les tendances sectorielles impactées par la fracture sociale »

Une analyse exclusive de l’évolution du marché publicitaire par Xavier Guillon, Directeur général de France Pub, qui présentera également ses prévisions pour l’atterrissage 2023.

. Les prévisions exclusives des agences médias (2023 & 2024)

Les agences médias mettent à jour leurs prévisions du marché publicitaire à l’occasion d’AdForecast, avec leur éclairage prospectif:

– Julie Humeau, Director of Media Insights, Dentsu France.

– Céline Baumann, Head of Magna, Mediabrands.

. « Une marque est-elle en danger quand elle réduit ses investissements media ? »

Une étude Havas Media/ Kantar Worldpanel présentée par Faïza Rabah, Insights Director, Havas Media Network France, qui dévoilera également les prévisions d’Havas Media.

. La synthèse des prévisions, par Emmanuel Charonnat, directeur de CB Expert

. «Inflation et publicité : les tendances créatives »

Une étude exclusive de Kantar, présentée par Léopold Sarthou, Insights Manager chez Kantar.

. «Les impacts des inflations », une table ronde avec :

. Anne-Marie Gaultier, DG Marketing et Communication, Aldi,

. Thomas Boutte, Directeur de la Marque, AXA France & Administrateur au Club des Annonceurs,

. Anne Thétier, Directeur Général en charge du trading, OMG France.

. «2024, une année passionnante et sous tensions»

Une interview de Pascal Crifo, CEO de Blue 449 et Publicis Sport, membre du Comex Publicis Media France.

Pour conclure, Corinne Mrejen, Directrice Générale Pôle Les Echos-Le Parisien Partenaires et Chief Impact Officer, a réagi aux présentations de la matinée et apporté son point de vue sur le marché publicitaire.

Visionnez le replay de la conférence sur la chaîne YouTube de CB News en cliquant ici [58] ou sur l’image ci-dessous.

Lire aussi :

. tous nos articles sur Adforecast [16]

. Nos interviews des agences médias [17]

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

. Adforecast#6, Vers l’Intelligence Média : le replay de la conférence [18] (octobre 2022)

. AdForecast#6 : le magazine CB Expert «Vers l’Intelligence Média» [19] (octobre 2022)

. Adforecast#5 : le replay de la conférence [20] (octobre 2021)

. AdForecast#5 : le magazine CB Expert «Penser le futur: Les nouveaux équilibres» [21] (octobre 2021)

. Adforecast#4 : la vidéo complète de la conférence [22] (octobre 2020)

. Adforecast 2019 : le best of en vidéo [23] (octobre 2019)

. Découvrez l’édito du CB Expert «Adforecast 2019: Les monétisations du futur» et téléchargez le magazine [24] (octobre 2019)

. Le magazine CB Expert «Economie des médias 2018» est en ligne [25] (octobre 2018)

. AdForecast 2017 : le best of en vidéo [26] (octobre 2017)

. Economie des médias et marché publicitaire : à quoi bon la croissance ? [27] (octobre 2017)

Impacts de l’inflation : la part de voix à tout prix ?

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireUne enquête de CB Expert avec Anne Thétier et Corinne Abitbol (OMG), Faïza Rabah (Havas Media), Bertrand Beaudichon (Initiative), Anne-Marie Gaultier (Aldi), Thomas Boutte (AXA) et Serge Njimefo (Heroiks)

Imaginez… Vous êtes dans un secteur où les coûts de production « inflatent » (énergies, matières premières, logistique, salaires…), où la demande se maintient (augmentant même dans les catégories premium) et où la production de biens à vendre diminue continuellement, sans qu’on puisse enrayer cette baisse. Un secteur où d’autres produits (fabriqués aux USA voire en Chine), de qualité souvent moindre mais en quantité quasi infinie, percutent le marché. Un secteur pourtant crucial pour la bonne santé des autres secteurs, économiques et non économiques. Un secteur vital pour la société, pour

L’INFLATION PARADOXALE

Les médias ont deux types de clients, tous impactés par l’inflation. D’un côté les audiences, le grand public qui n’a guère les moyens de dépenser plus pour ses loisirs et qui se laisse volontiers séduire par les réseaux de l’instant présent et par les offres de contenus, gratuites ou à bas prix, avec ou sans pub.

LA PART DE VOIX DANS LE COLLIMATEUR

«La seule façon de ne pas subir l’inflation TV était de proposer des volumes en augmentation forte entre 2022 et 2023 », observe Bertrand Beaudichon. « Et certains annonceurs n’avaient tous simplement plus les moyens de se payer de la TV, ils sont allés chercher du GRP un tiers moins cher en radio. » Mais la plupart des annonceurs ne vont pas arrêter la TV parce que le coût du contact augmente. Une marque choisit d’abord, parmi les médias consommés par sa cible, ceux qui répondront efficacement aux objectifs de sa campagne. La présence concurrentielle est aussi un facteur décisif.

AGILITÉ ET PRAGMATISME

«Même en période de crise, quelle qu’elle soit, il faut continuer à parler aux consommateurs, rappelle Faïza Rabah directrice des études chez Havas Media. Même si aujourd’hui, ils achètent moins pour des raisons d’inflation, il faut continuer à travailler la présence à l’esprit, et avoir une vision à plus long- [64]terme. L’étude que nous venons de faire avec Kantar Worldpanel, dans le secteur FMCG, montre qu’une baisse d’investissements de 10% fait perdre en moyenne 1,3% de chiffre d’affaires et 0,2 point deconsidération». «La vision court-termiste actuelle des investissements médias est dommageable pour les médias, pour les agences et leur façon de travailler, et surtout dommageable pour les marques, renchérit Corinne Abitbol, directrice générale Marketing Science chez OMG. Un rapport de Nielsen sur l’efficacité média montre qu’un point gagné en awareness ou en considération, délivre 1% de croissance sur les ventes et réduit de 1% le coût d’acquisition. Qu’y a-t-il de plus efficace sur ces indicateurs que le média?»

[64]terme. L’étude que nous venons de faire avec Kantar Worldpanel, dans le secteur FMCG, montre qu’une baisse d’investissements de 10% fait perdre en moyenne 1,3% de chiffre d’affaires et 0,2 point deconsidération». «La vision court-termiste actuelle des investissements médias est dommageable pour les médias, pour les agences et leur façon de travailler, et surtout dommageable pour les marques, renchérit Corinne Abitbol, directrice générale Marketing Science chez OMG. Un rapport de Nielsen sur l’efficacité média montre qu’un point gagné en awareness ou en considération, délivre 1% de croissance sur les ventes et réduit de 1% le coût d’acquisition. Qu’y a-t-il de plus efficace sur ces indicateurs que le média?»

Emmanuel Charonnat

Lire aussi :

. tous nos articles sur AdForecast [16]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

Croissance du marché publicitaire en 2024: l’incertitude absolue

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireUn marché pris en étau, des investissements ciblés sur des événements, des disparités entre les médias… difficile d’anticiper !

Cinq agences médias ont mis à jour leurs prévisions 2023/2024 pour la conférence AdForecast de CB News/CB Expert.

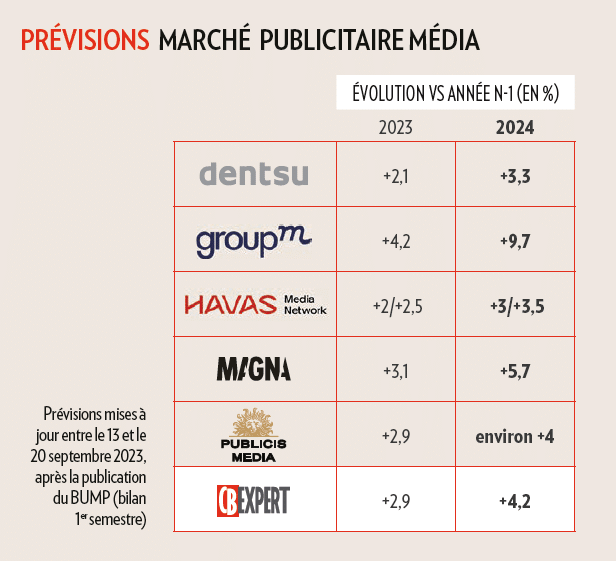

C’est du jamais vu ! Un tel écart entre les prévisions des grands réseaux d’agences médias du marché. Pour 2024, GroupM prévoit +9,7%. On friserait la croissance à 2 chiffres grâce aux grands événements sportifs et à une certaine reprise économique. A l’opposé, Dentsu et Havas Media se contenteraient d’un taux légèrement supérieur à +3%, un point au-dessus de celle de 2023. Entre les deux, Magna (Mediabrands) envisage +5,4% et Publicis Media autour de +4%.

Jamais les prévisions de ces agences n’avaient autant divergé, même en 2021 et 2022 après le Covid. A titre de comparaison, en 2019, à la même époque, quand il s’agissait de prévoir 2020, la fourchette des «forecasts» se situait entre +3% et +4,4%. Et, les années précédentes, il était très rare que l’écart atteigne 2 points entre la prévision la plus pessimiste et la plus optimiste.

PILOTAGE À VUE

La prévision est donc devenue très difficile à moyen terme (4 à 16 mois) mais aussi, visiblement à court terme, puisqu’il y a aussi plus de deux points d’écart pour 2023 (entre +2% et +4,2%) alors que toutes ces prévisions ont été réalisées à la mi-septembre juste après la connaissance du bilan du 1er semestre (+1,2% selon le BUMP), après l’été donc, et alors que les budgets de rentrée étaient déjà bien engagés.

«Ce qui est très compliqué à anticiper aujourd’hui, c’est l’impact de la Chine qui se renferme et le côté attentiste des USA qui est en train de calmer tous les marchés, explique Gautier Picquet, CEO de Publicis Media France. Notre marché est pris en étau entre la consommation immédiate et la consommation long terme qui sont quelque peu chahutées. Et en même temps, on n’a jamais eu autant  [67]d’événements propices à l’investissement publicitaire.» Pour Olivier Baconnet, Head of Trading de GroupM, «l’effet de base sera important pour les 8 premiers mois de l’année qui ont été relativement faibles en 2023 et cette période sera portée par l’Euro de foot, diffusé sans décalage horaire, et surtout les Jeux olympiques. Comme les JO ont lieu en France, beaucoup d’investissements marketing de la part d’annonceurs internationaux se recentrent sur le marché français». Ce sera aussi, selon lui, « la poursuite de la trajectoire de la fin d’année 2023 qui est plutôt bonne, avec le retour de la grande consommation et de l’automobile, une forte traction de la part de la distribution, mais aussi l’effet des hausses des coûts des médias». Du côté de Dentsu qui a dégradé en septembre ses prévisions 2023 et 2024, Julie Humeau, Director of media insights, analyse: «Les JO devraient apporter environ

[67]d’événements propices à l’investissement publicitaire.» Pour Olivier Baconnet, Head of Trading de GroupM, «l’effet de base sera important pour les 8 premiers mois de l’année qui ont été relativement faibles en 2023 et cette période sera portée par l’Euro de foot, diffusé sans décalage horaire, et surtout les Jeux olympiques. Comme les JO ont lieu en France, beaucoup d’investissements marketing de la part d’annonceurs internationaux se recentrent sur le marché français». Ce sera aussi, selon lui, « la poursuite de la trajectoire de la fin d’année 2023 qui est plutôt bonne, avec le retour de la grande consommation et de l’automobile, une forte traction de la part de la distribution, mais aussi l’effet des hausses des coûts des médias». Du côté de Dentsu qui a dégradé en septembre ses prévisions 2023 et 2024, Julie Humeau, Director of media insights, analyse: «Les JO devraient apporter environ

LES MÉDIAS NE SERONT PAS TOUS GAGNANTS

Alors que GroupM prévoit +12,4% pour le digital en 2024 – boosté par le retail media à +23% – la

Quant à la radio, «il y a quelques années, on aurait pu croire qu’elle se ferait«massacrer» par la digitalisation, mais elle résiste bien, progresse au S1 et est solide grâce aux secteurs extrêmement fidèles à ce média et dynamiques en investissements. L’ensemble de la distribution représente près de 50% de ses recettes, explique Olivier Baconnet chez GroupM. Les besoins de proximité, de relayer des

Pour toutes les agences, la publicité extérieure va bien tirer son épingle du jeu en 2024. Magna prévoit 6 points de croissance pour l’OOH, dont environ 4 points grâce aux JO. «Les JO seront un événement de territoire et outdoor. Tous les réseaux parisiens sont déjà vendus pour l’été, souligne Julie Humeau. En revanche, l’année sera plus compliquée pour le cinéma et pour la presse qui souffre même dans sa version digitalisée». «C’est un moment charnière pour la presse. Tant qu’elle n’aura pas réformé son modèle publicitaire, elle ira de difficulté en difficulté, prévient Olivier Baconnet. Tant que l’on n’aura pas des versions électroniques enrichies, dynamiques en termes de publicité, voire programmatisées, le solde des annonceurs qui arrivent versus ceux qui partent sera négatif.»

VERS UNE POURSUITE DE L’INFLATION DES MÉDIAS

Magna publie régulièrement ses estimations et prévisions pour l’évolution du coût des médias. Pour la TV nationale, le coût au GRP sur les 15-49 ans est prévu en hausse de 12% cette année et de 13,5% l’an prochain, en tenant compte du changement de méthodologie dans le calcul des GRP, créant une inflation mécanique de plusieurs points. Les taux d’inflation envisagés se situent autour de 5% pour la radio et pour la vidéo online, de 4% pour l’OOH et le social media, de 2% pour la presse.

Derrière ses prévisions, peuvent se cacher de fortes disparités entre les périodes et les supports, ces derniers réagissant surtout en fonction de la demande. «Nous essayons de rendre les outils et les stratégies plus fl exibles pour nos annonceurs, afin d’avoir des solutions de repli rapides en cas de besoin, assure Julie Humeau. Nous les aidons à conserver leur pouvoir d’achat média, ce qui tend nos

Emmanuel Charonnat

Lire aussi :

. tous nos articles sur AdForecast [16]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

«Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM)

Publié Par Emmanuel Charonnat Sur Dans Actualités,Médias | Pas de commentaireMalgré un environnement peu propice à la consommation, les prévisions pub 2024 sont relativement bonnes, boostées notamment par les événements sportifs à venir. Le point avec Mathieu Morgensztern, CEO de GroupM France & Country Manager WPP en France.

CB Expert : Comment se porte le marché publicitaire en 2023?

Mathieu Morgensztern : Nous sommes toujours en phase de reprise post-covid. Le marché a du mal à se remettre en ligne avec 2019, la crise sur le pouvoir d’achat ayant généré une inflexion de la reprise. Nous espérions une meilleure croissance cette année, au-delà de +4%. Elle sera en dessous. Les quelques points manquants suffisent pour pénaliser tout le secteur et perturber le marché.

CB Expert : Si la croissance est plus faible que prévu, est-ce entièrement imputable à l’inflation et ses effets sur la consommation?

Mathieu Morgensztern : Il y a aussi un climat d’incertitude. Dès qu’il y a des mouvements sociaux, des grèves, les annonceurs ont tendance à lever le pied, parce qu’ils considèrent que ce sont des moments moins propices à la consommation. Surtout quand ils se combinent avec l’inflation.

CB Expert : Les coûts des médias ont-ils explosé eux-aussi ? Avec quel impact pour les annonceurs?

Mathieu Morgensztern : L’inflation des médias est surtout due à l’évolution de leur coût de fonctionnement, mais on ne peut pas dire qu’elle a «explosé» car les agences médias ont fait leur travail pour préserver les intérêts des annonceurs. Parallèlement, beaucoup d’entre eux ont diminué leurs investissements médias pour préserver leur marge, face à la baisse des volumes de ventes liée à l’inflation des prix. L’effet de ces deux tendances entraîne des conditions moins avantageuses pour les marques.

CB Expert : Jusqu’où les annonceurs peuvent-ils réduire les investissements de communication?

Mathieu Morgensztern : Je pense que nous avons atteint la limite. Le volume des ventes est lié aux prix mais aussi à la capacité de générer de l’intérêt pour les produits. Un minimum d’investissements médias est nécessaire si on veut qu’il y ait des ventes. C’est pour cela que ça repart. Nous sommes à un point de basculement. Les marques vont réinvestir en médias pour regénérer du volume. Ce qui leur permettra aussi d’avoir des meilleures conditions d’achat média.

CB Expert : GroupM accompagne la 9e édition du Food Morning ce 10 octobre. Comment se situent les investissements publicitaires du secteur alimentaire?

CB Expert : C’est d’ailleurs la thématique de la conférence : “ Les super pouvoirs de la Food ”. En quoi résonne-t-elle avec l’actualité?

Mathieu Morgensztern : Il y a trois dimensions de pouvoirs. C’est d’abord un levier pour exercer du pouvoir sur sa propre vie. En mangeant bien, en achetant des produits, en cuisinant, je peux me faire plaisir. Contrairement à beaucoup de choses subies actuellement, je suis en maîtrise.

C’est aussi un élément de pouvoir sur l’extérieur. En consommant d’une certaine manière, j’ai un pouvoir sur la planète. Et c’est également un pouvoir sociétal, je peux réduire les inégalités, en consommant équitable, en tenant compte des conditions des producteurs en France ou à l’autre bout du monde. Il y a encore quelques années, peu de gens avaient conscience de ces trois éléments de pouvoir combinés. Ces dernières années, avec le Covid, avec l’intérêt porté sur l’environnement, une très grande partie des consommateurs se posent ces questions-là. Les marques qui n’auront pas compris cela et qui, dans leur façon de parler de leurs produits, ne démontreront pas qu’elles donnent du pouvoir aux gens, seront délaissées.

CB Expert : Comment voyez-vous le marché pub en 2024?

Mathieu Morgensztern : On peut espérer que les phénomènes sociaux vécus cette année ne se reproduiront pas l’an prochain. Il y aura un enthousiasme, un engagement autour des JO et probablement autour de l’Euro, qui gommeront peut-être ou atténueront la crise sociale. Un meilleur contrôle de l’inflation et une croissance économique un peu plus marquée sont attendus. Les investissements médias sont en général le reflet de l’économie. Il y a une forte corrélation. Nous estimons la croissance du marché pub média à +9,7% soit 2,4 milliards d’euros supplémentaires.

CB Expert : Les annonceurs peu concernés par l’univers du sport pourront-ils émerger l’an prochain? Doivent-ils éviter la période olympique et les semaines qui la précéderont?

Mathieu Morgensztern : Bien au contraire. L’objectif de l’annonceur est de rencontrer son audience. Quand on a des moments de très forte consommation des médias, c’est l’opportunité d’avoir un impact important, que l’on soit sponsor ou pas des JO. En particulier, pour les « gros » annonceurs qui doivent toucher massivement les consommateurs. Ces grands rendez-vous ont une énorme valeur pour eux.

CB Expert : Ne reste-t-il que le sport pour «sauver» la TV linéaire ?

Mathieu Morgensztern : Non, le divertissement a les mêmes vertus que le sport pour créer des écrans puissants, notamment sur le Prime de TF1. C’est pour cela qu’il se vend bien. L’effet sur les ventes est directement visible.

CB Expert : Quels seront les médias en forme l’an prochain et ceux qui surperformeront?

Mathieu Morgensztern : Grâce aux événements sportifs, nous prévoyons que la TV et la publicité extérieure seront en croissance de +4% et +3,6%. L’audio digital et le retail media poursuivront leurs croissances spectaculaires. Pour le premier, nous avons d’ailleurs créé cette année l’entité AudioM qui réalise le médiaplanning audio et produit des podcasts de marque. Concernant le retail media, les modèles prédictifs d’intelligence artificielle nous permettent d’investir de manière plus éclairée pour générer du chiffre d’affaires. Nous estimons que sa part de marché aura doublé entre 2019 et 2024, passant de 4% à 8,2%.

CB Expert : Et quel sera le poids global du digital dans le marché pub média français?

Mathieu Morgensztern : En incluant le Search et les extensions digitales des médias traditionnels, nous l’estimons à 74,1 % en 2023 et à 76 % en 2024 contre 61 % en 2019. Le marché devient ultra-dominé par le digital. Cela se voit bien dans les stratégies médias de nos clients. A titre de comparaison, le poids de la TV linéaire (hors extensions digitales) passerait de 18,2 % en 2019 à 12,3 % en 2024. Le monde des médias s’est très fortement transformé depuis le Covid.

Propos recueillis par Emmanuel Charonnat

Lire aussi :

. tous nos articles sur AdForecast [16]

. tous nos articles sur AdForecast [16]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. Marché pub 2023: les tendances sectorielles impactées par la fracture sociale [42] (octobre 2023)

. Interview de Louise Mertzeisen, DRH GroupM : «Les agences médias sont toujours de bonnes écoles de formation» [72] (septembre 2022)

. Marché pub mondial : une croissance à un chiffre à partir de 2023 pour le Digital [73] (GroupM, décembre 2021)

. Olivier Baconnet, GroupM : «On réentend les voix du marketing [74]» (octobre 2020)

Marché pub 2023: les tendances sectorielles impactées par la fracture sociale

Publié Par Emmanuel Charonnat Sur Dans Marketing,Médias | Pas de commentaireComme chaque année, à l’occasion d’AdForecast, Xavier Guillon, directeur général de France Pub, analyse les dépenses des annonceurs à travers le prisme sectoriel et dresse une prévision pour l’atterrissage annuel.

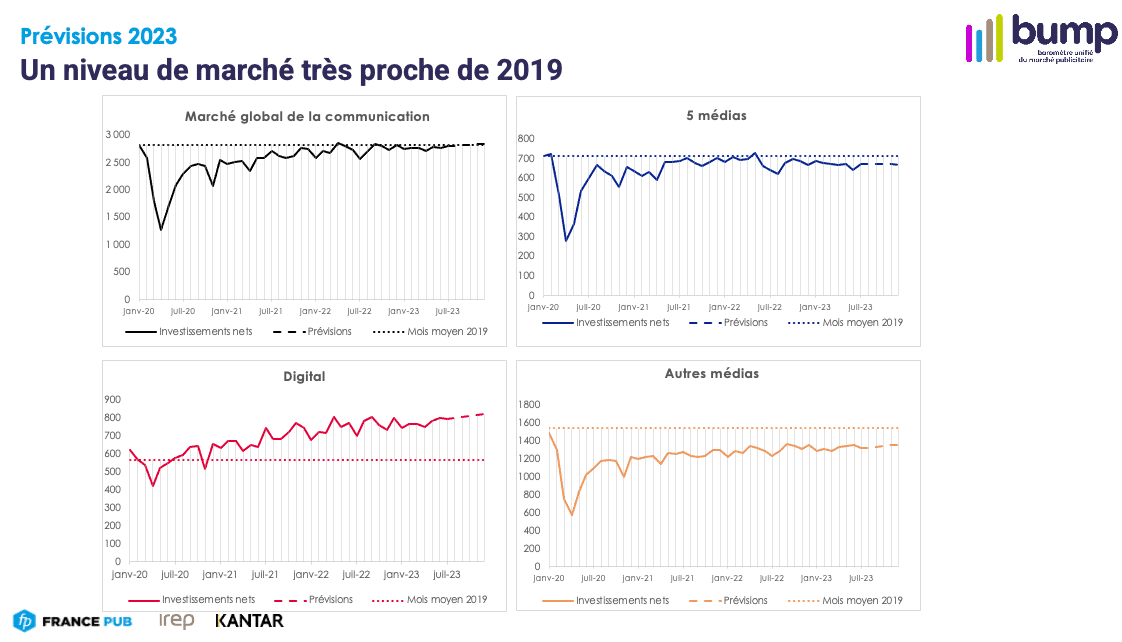

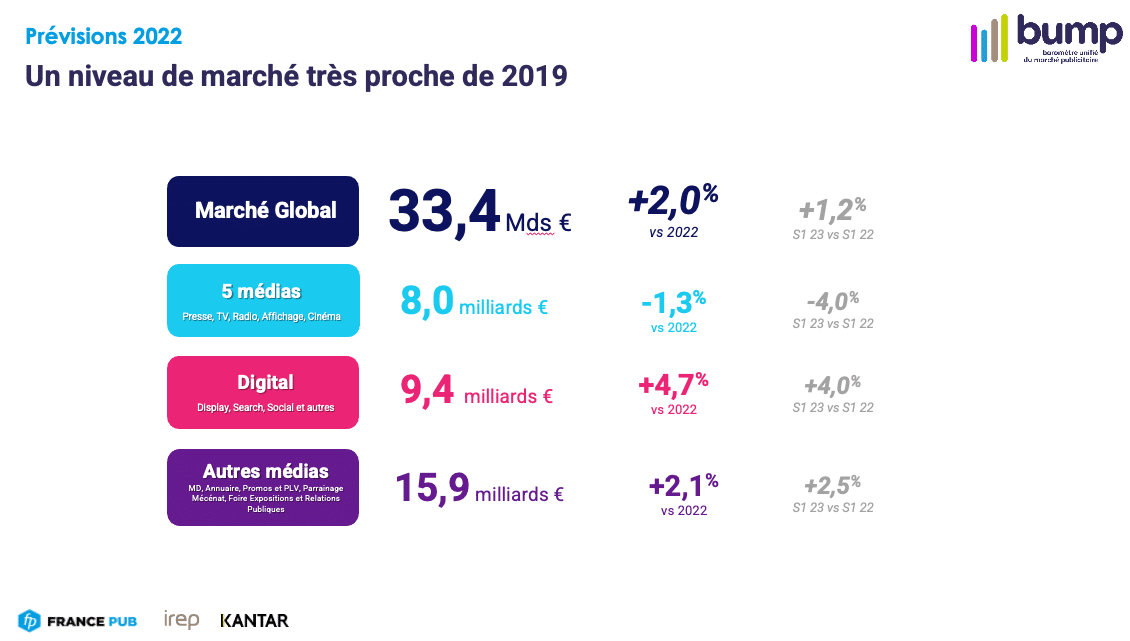

Le marché de la communication s’élèverait à 33,4 milliards d’euros en 2023, en progression de +2% par rapport à 2022. Il aura globalement rattrapé en fin d’année la quasi-totalité des pertes subies pendant la crise sanitaire. Les dépenses dans les cinq grands médias diminueront de -1,3%, en ligne avec la tendance de moyen terme. Elles seront inférieures d’environ 5% à celles de 2019.

Après une période de très forte expansion, la croissance du digital s’infléchira à +4,7%, signe d’une possible arrivée à maturité. Les dépenses de communication des autres moyens de communication seraient globalement en hausse de +2,1%.

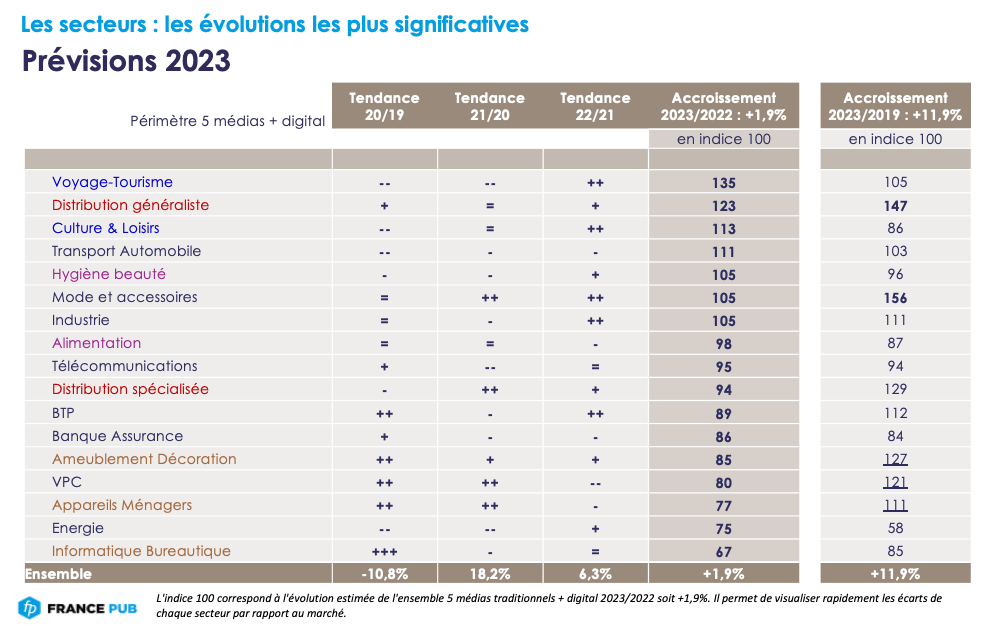

C’est sur le périmètre 5 médias + digital (prévu à +1,9%), que nous analysons les tendances des secteurs annonceurs. En se référant aux séries longues du ratio Pub/PIB, le marché de la communication, dans un environnement de croissance très faible, aurait plutôt dû être en récession. Or, il résiste plutôt bien. Derrière cette bonne résistance se cache des écarts très importants entre les familles annonceurs, allant de -32 % pour l’informatique bureautique à +38 % pour le voyage-tourisme. De tels écarts ne s’expliquent pas par l’infl ation qui limiterait les investissements de communication des familles pour lesquelles l’infl ation est la plus forte. C’est même l’inverse pour les deux secteurs cités : à partir des données Insee, nous estimons l’inflation des prix (entre 2015 et juillet 2023) à +50% pour le secteur tourisme-loisirs et à -30% pour l’informatique/ bureautique. Deux facteurs clés expliquent les évolutions contrastées entre les secteurs : le premier est l’effet de rattrapage de la consommation après Covid qui s’est effectué sur des temporalités différentes, le second concerne bien l’inflation mais indirectement. Celle-ci joue un rôle très important dans l’évolution des budgets de communication, mais principalement du fait de son impact sur les différents segments de population.

Pour les plus défavorisés (environ un tiers de la population), l’impact de l’inflation se traduit par une baisse de leur capacité d’achat. Les dépenses contraintes sur les produits de première nécessité grèvent leur budget, et leur taux d’épargne très faible ne permet pas de compenser. L’industrie agro-alimentaire, subissant une très forte inflation et ne pouvant donc pas la répercuter sur les prix, a diminué ses marges et ses capacités d’investissement, notamment de communication (-2% entre 2019 et 2023). A l’inverse, la distribution généraliste se livre une bataille acharnée pour maintenir le trafic en magasin avec des offres promotionnelles très fortes sur les produits de première nécessité. Celles-ci font l’objet d’une communication très soutenue (+26% en 2023 vs 2022 et +65% vs 2019).

Pour les Français les plus aisés (un tiers également), l’inflation n’impacte que faiblement leurs capacités d’achat. Les produits de première nécessité représentent une faible part de leur budget, quand leur taux d’épargne déjà élevé s’est même accru pendant la période Covid. De plus, le faible taux de chômage actuel (environ 7%) ne provoquant pas de crise de confiance, ils sont plus enclins à dépenser. L’analyse des investissements de communication refl ète particulièrement bien cette situation. Si moins de ménages sont partis en vacances cette année, les dépenses ont été élevées parmi les catégories supérieures de la population, frustrées ces dernières années par les restrictions sanitaires. Pour le secteur voyage-tourisme, l’évolution des investissements de communication est de +38% pour 2023 vs 2022, et de +18% vs 2019.

Concernant l’univers mode et accessoires, qui comprend également le luxe, le redémarrage avait commencé dès 2021, ses dépenses de communication bondissent de +75% entre 2019 et 2023! Ce que l’on retrouve dans la très bonne santé financière des entreprises du luxe. Mais le dynamisme de ce secteur s’explique aussi par les offres promotionnelles des marques à petits prix à destination des populations fortement impactées par l’inflation.

Dans le secteur transports/ automobile, les investissements redémarrent après des années de fortes baisses (+13% en 2023 vs 2022). Avec la fin des difficultés d’approvisionnement, des offres de déstockage apparaissent sur les véhicules d’entrée de gamme d’une part, tandis que la communication sur les véhicules électriques se maintient à un niveau très élevé d’autre part.

Enfin, les secteurs en fort développement pendant la crise sanitaire, ont ensuite connu une stabilisation et subissent aujourd’hui une baisse des dépenses. Ainsi les évolutions d’investissements de communication (2023 vs 2022) pour les secteurs informatique/ bureautique, appareils ménagers, ameublement/décoration, seront respectivement de -31%, -21% et -13%.

Xavier Guillon, Directeur Général, France Pub

La méthodologie de France Pub:

. France Pub reconstitue l’ensemble des investissements de communication des annonceurs en net (média, hors-média, supports on et offline). Ces investissements comprennent les achats en net, les commissions et honoraires des agences ainsi que les frais techniques et de fabrication. Sa méthode repose sur le croisement de données micro et macro-économiques.

. L’approche macro-économique consiste en une actualisation et une mise en cohérence d’informations collectées en continu sur l’année, comme les données financières des entreprises de la communication, des entretiens qualitatifs auprès d’une quarantaine d’experts (régies publicitaires, médias, organismes professionnels…) ou de la veille documentaire.

. L’approche micro-économique repose sur un baromètre qui interroge les usages, dépenses et prévisions de communication des annonceurs que France Pub adapte et fait évoluer depuis 21 ans auprès d’un panel d’annonceurs constitué de 300 panélistes représentatifs des 10 000 annonceurs nationaux et 1 700 panélistes représentatifs des 550 000 annonceurs locaux et régionaux.

. Pour les graphiques mensuels et l’estimation de l’année 2023, les données sont mesurées jusqu’en juin 2023, basées sur des résultats intermédiaires pour juillet et août 2023, et sont des prévisions pour la période de septembre à décembre 2023.

Lire aussi :

. tous nos articles sur AdForecast [16]

. Adforecast#7, Impacts de l’inflation : le replay de la conférence du 5 octobre [3] (octobre 2023)

. Impacts de l’inflation : la part de voix à tout prix? (enquête CB Expert) [39] (octobre 2023)

. Croissance du marché publicitaire en 2024: l’incertitude absolue [40] (octobre 2023)

. «Nous sommes à un point de basculement», une interview de Mathieu Morgensztern (GroupM) [41] (octobre 2023)

. Bilan 1er semestre 2023: le marché pub est stable grâce à la distribution généraliste [79] (septembre 2023)

. Bilan S1 2023 de la pub digitale en France: ralentissement de la croissance à +5% [80] (juillet 2023)

. Dépenses de com’ des annonceurs au T1 2023: de fortes disparités sectorielles [81] (mai 2023)

. Un marché publicitaire atone au T1 2023 avec des évolutions contrastées selon les médias [82] (mai 2023)

. Adforecast#6, Vers l’Intelligence Média : le replay de la conférence [18] (octobre 2022)

. AdForecast#6 : le magazine CB Expert «Vers l’Intelligence Média» [19] (octobre 2022)

. Communication : 2022, un marché bipolaire [83] (France Pub, octobre 2022)

. Adforecast#5 : le replay de la conférence [20] (octobre 2021)

. Un effacement rapide mais hétérogène de la crise [84] (France Pub, octobre 2021)

. Tous les médias et tous les secteurs ne sont pas égaux face à la crise [85] (France Pub, octobre 2020)

. Stratégies digitales des annonceurs: une nouvelle clé de lecture [86] (France Pub, octobre 2019)

. Le digital va-t-il continuer à affaiblir le marché de la communication [87]? (France Pub, octobre 2018)

. Une profonde recomposition au cœur de la reprise du marché de la communication [88] (France Pub, octobre 2017)

. Le poids de la pub dans le PIB diminue, oui mais… [89] (France Pub, octobre 2016)

. « Deux retournements de tendances du marché publicitaire », Xavier Guillon [90] (France Pub, octobre 2015)

Accès au communiqué de l’Irep, France Pub et Kantar Media (BUMP) sur le 1er semestre 2020 [91]